1人で悩んでも家族のお金の問題は解決しません。わからないことは家族信託のプロにお任せを!

お客様のご状況に合わせて最適な方法を幅広くご提案・サポートいたしますので、お気軽にご相談ください。

平日 9:00~18:00でご相談受付中

1人で悩んでも家族のお金の問題は解決しません。わからないことは家族信託のプロにお任せを!

お客様のご状況に合わせて最適な方法を幅広くご提案・サポートいたしますので、お気軽にご相談ください。

平日 9:00~18:00でご相談受付中

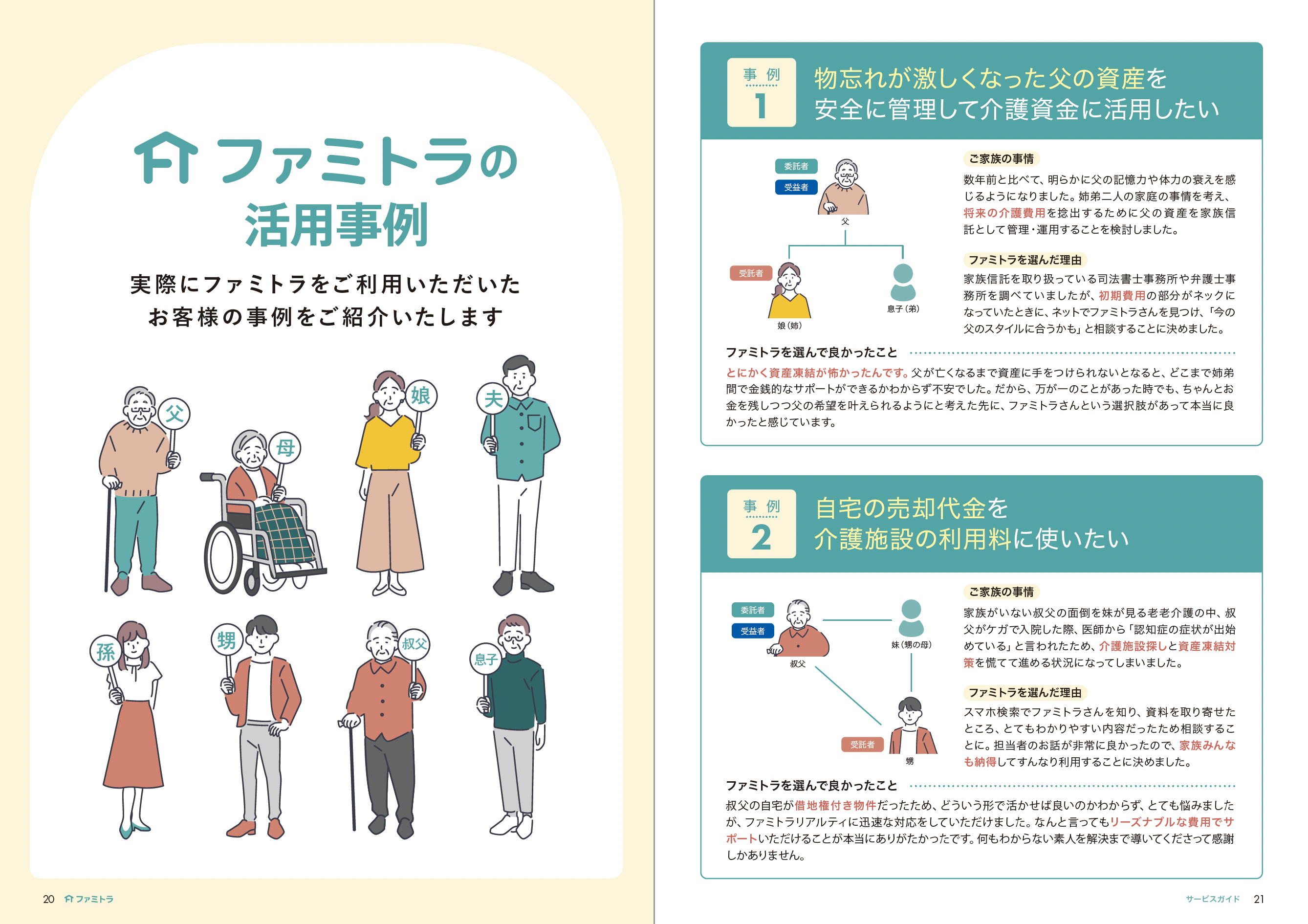

\ファミトラのサービスガイドブック/

活用事例やよくある質問、家族信託の仕組みなどをまとめたファミトラガイドブックがお手持ちのスマホやパソコンで閲覧できます!

\サービスガイドブック/

活用事例やよくある質問、家族信託の仕組みなどをわかりやすく約30ページにまとめたファミトラガイドブックがお手持ちのスマホやパソコンで閲覧できます!

認知症対策として有効な財産管理手法である家族信託と成年後見制度。どちらも認知症になった場合、財産管理を他人に依頼する制度であり、似た性質を多く抱えています。

そのため、家族信託と成年後見制度の違いがわからないという方も少なからずいるでしょう。

そこで、本記事では家族信託と成年後見制度の違いについて解説します。ケースによってどちらの制度を選択した方が良いのか異なるため、それぞれにおすすめのケースも紹介しますので、ぜひ参考にしてください。

家族信託・成年後見制度ともに、認知症対策として有効な財産管理手法です。

長寿大国である日本では認知症になる方が年々増えているため、認知症になった後の財産管理に課題を抱える方が増えることが予想されます。

家族信託や成年後見制度を利用することで、認知症になった後も安全に財産管理ができるため、大きな注目を集めています。

「家族信託」と「成年後見制度」は、「認知症による資産凍結問題」への対策として利用・比較されることが多い制度です。

両者の違いについて触れる前に、まずは「認知症になったらどうなるのか」について詳しく見ていきましょう。

認知症とは 「脳細胞が死滅してしまったり、活動量が低下してしまったりすることで、認知能力や精神機能に様々な障害が起こり、日常生活を送る上で支障が出てしまっている状態」 のことを言います。

一般的に、認知症と聞くと「物忘れ」の状態を思い浮かべる方が多いかと思いますが、認知症と物忘れは全く別物です。

認知症になると、単なる物忘れにとどまらず、物事を理解する能力や判断能力がだんだん衰えていってしまうのです。

「自分の行った行為そのもの」や「自分の行為によってどのような結果が生じるのか」を判断する能力のことを「意思能力」と呼びます。認知症などによりこの意思能力が低下・喪失してしまうと、あらゆる法律行為ができなくなってしまう可能性があります。

意思能力が喪失した人が行った法律行為は、無効とされてしまうためです。認知症によりできなくなる恐れのある法律行為は、以下のようなものがあります。

このような行為を自分自身で行えなくなり、所有している資産を管理・処分することができなくなってしまう状態のことを、「認知症による資産凍結」と言います。

中には「うちの両親はまだまだ元気だし、認知症になりそうもない」「資産凍結になんてならないから大丈夫」と思われる方もいるでしょう。

しかし、 現実には認知症は思ったよりもずっと身近な病気です。

厚生労働省の発表によると、高齢化が進展している今、認知症患者数は年々増加傾向にあります。2025年には認知症患者数は約730万人、65歳以上の高齢者における認知症患者数は5人に1人にのぼると推計されています。認知症は決して他人事ではないのです。

「人生100年時代」と呼ばれている今、私たち1人ひとりが認知症に対する理解を深め、認知症になる可能性があることを想定する必要があります。そして、将来起こりうるリスクに対して、どのように対処すべきかを考えることが大切です。

認知症になった時に起こる問題についてまとめた記事はこちら

認知症にまつわる問題を解決する手段として 「家族信託」 と 「成年後見制度」が知られています。

それぞれどのような制度なのか、見ていきましょう。

家族信託とは、 意思能力があるうちに、自身の持つ財産を信頼のおける家族に託し、自分に代わって家族に財産の管理・運用・処分を行ってもらう仕組みのことです。

家族信託について詳しくまとめた記事はこちら

事前に本人(財産の所有者)の意思や希望を尊重した契約を家族との間で締結しておくことで、本人が元気なうちから、家族が本人の財産管理を行うことができます。

そのため、仮に本人が将来、認知症を発症したとしても、資産が凍結されることはなく、家族が管理し続けることができます。

「大切な家族の財産を、家族で守る」ことができるのです。

家族信託は「認知症による資産凍結」への備えだけではなく、「相続対策」や「事業承継」「親亡き後問題」など、様々な問題を解決する手段として注目を集めています。

成年後見制度とは、認知症などにより意思能力が低下・喪失してしまった人に代わり、財産管理・契約手続きなどの法律行為や、身上監護と呼ばれる生活を支えるためのサポートを行う制度です。

基本的な内容は上記2つです。成年後見制度は「法定後見」と「任意後見」の2種類に分けられます。

法定後見の場合「誰を後見人として選ぶか」といった内容は、基本的に全て家庭裁判所の審判に依存することになるため、本人の意思を反映させることが難しいといった課題があります。

一方で任意後見の場合、本人の意思能力があるうちに契約を締結するため、これらの内容を本人の希望に沿って事前に決めることが可能です。

しかし、利用を開始するタイミングで、家庭裁判所によって必ず「任意後見監督人」が選任されることになるため、いずれの場合も家庭裁判所の監督下で管理を行っていく形になります。

成年後見制度についてより詳しくまとめた記事はこちら

では、ここからは家族信託と成年後見制度の具体的な違いについて説明します。細かく比較していくと様々な違いがありますが、大きな違いとしては以下の5点が挙げられます。

それぞれについて詳しく見ていきましょう。

家族信託と成年後見制度は、発生する費用が異なります。

下記で、それぞれの費用について詳しく見ていきましょう。

家族信託の手続きなどを専門家に依頼する場合、50〜100万円程度の費用がかかることを想定しておきましょう。

50〜100万円の内訳の概要は、以下の通りです。

相談料の目安は、信託財産が1億円以下の場合、信託財産の価格の1%。信託財産が1億円より多く3億円以下の場合、信託財産の価格の0.5%です。

加えて、贈与税や相続税、所得税・法人税、登録免許税、固定資産税などの税金もかかるため、あらかじめ用意しておくようにしましょう。

成年後見制度の申し立てにかかる費用のなかで、必ず支払う必要がある費用はおよそ2万円です。

2万円の内訳は以下の通りです。

他にも、場合によっては以下のような費用も必要になる場合があります。

また、成年後見制度を利用する場合、成年後見人や成年後見監督人への報酬も支払う必要があります。

相場は、成年後見人に対する報酬は月額2〜6万円、成年後見監督人に対する報酬は月額1〜3万円です。

家族信託と任意後見制度では、効力が発生するタイミングが異なります。

それぞれの制度で効力が発生するタイミングについて解説します。

家族信託は契約締結と同時に効力が発生します。

つまり、委託者である本人の意思能力が喪失する前から、受託者による財産管理が始まるのです。

受託者による財産管理が始まったら、委託者の所有する財産のなかで信託契約を結んだ財産については、受託者の名義で管理されます。

一方、任意後見制度は本人の意思能力が喪失した後に任意後見監督人が選任されることで効力が発生します。

任意後見制度を利用するための契約を結びますが、その段階では効力が発生しません。

任意後見制度は意思能力を喪失した人の財産管理などが目的であるため、契約締結と同時ではなく本人の意志能力が喪失した後に任意後見監督人が選任されてはじめて効力が発生するのです。

家族信託と成年後見制度では、財産の管理者として指定できる人が異なります。

それぞれの制度で財産の管理者として指定できる人について解説します。

家族信託では、委託者が受託者を選任します。

他人に決められるわけではなく、委託者が自分で受託者を選任できるため、信頼のおける人物を受託者にできるメリットがあります。

家族や信頼のおける人を確実に受託者にしたい場合は、家族信託がおすすめです。

一方、成年後見制度は、家庭裁判所が法定後見人を選任します。

家族も法定後見人になる希望は出せますが、最終的な判断は裁判所に委ねられます。

そのため、司法書士・弁護士などの専門家の方が適任だと判断されれば、家族は法定後見人になれません。

家族信託と成年後見制度とでは、財産に関してできることにも違いがあります。

それぞれの制度でできることを解説します。

家族信託では、権限の範囲内であれば財産の運用や処分を行うことが可能です。

例えば、不動産売却などの資産運用や、相続税対策のための支出などが挙げられます。

このように、権限内であれば幅広い運用・処分ができるため、柔軟に財産を管理することができます。

一方、成年後見制度では、成年被後見人の財産の積極的な運用や処分行為はできません。

本人の財産を守ることが目的の制度であるため、必要以上に財産を増やしたり、逆に財産を減らしたりする行為は認められていないのです。

資産運用や相続税対策は、積極的な運用および処分行為に当てはまるため、成年後見制度ではできません。

家族信託と成年後見制度における大きな違いであるため、必ず理解しておきましょう。

本人が亡くなった後の相続対策にも違いがあります。

それぞれの制度における相続対策の方法について解説します。

家族信託では、受託者が信託行為に従った資産承継を行います。

信託契約にて委託者の死亡後も家族信託が終了しない旨を定めておけば、名義変更などの手続きをすることなく、引き続き受託者により財産を管理することも可能です。

これにより、面倒な手続きが省ける可能性もあるため、資産承継が円滑に進みやすくなります。

一方、成年後見制度では、相続人や受遺者などに相続財産を引き継ぎます。

成年後見制度は成年被後見人の死亡と同時に効力を失うため、遺産整理、死後事務などの手続きは、一般的な制度と同様、相続人などにより行われます。

家族信託の柔軟性に比べれば手間がかかりますが、通常と同じ手続きであるため、そこまで大きな問題にはならないでしょう。

お悩みの方は無料相談をご利用ください

法務・税務・不動産・相続に関する問題は1人で悩んでも問題は解決しません。わからないことは家族信託のプロに無料で相談してみませんか?

家族信託コーディネーターが、ご家族に寄り添い、真心を込めて丁寧にご対応します。お客様のご状況に合わせて最適な方法を幅広くご提案・サポートいたします。

お気軽にまずは無料相談をご活用ください。

法律的な問題・税務に関する問題・不動産・相続に関する問題は1人で悩んでも問題は解決しません。わからないことは家族信託のプロに無料で相談してみませんか?

家族信託コーディネーターが、ご家族に寄り添い、真心を込めて丁寧にご対応します。お客様のご状況に合わせて最適な方法を幅広くご提案・サポートいたします。

お気軽にまずは無料相談をご活用ください。

電話受付時間:9:00〜18:00(平日)

ここでは、家族信託と成年後見制度のメリット・デメリットを解説します。

家族信託のメリットは、契約内容を自由に決められることです。

成年後見制度では、契約できる内容が限られていたり、後見人が裁判所により決められたりするなど、自由に決められません。

一方、家族信託では、契約内容や受託者を自由に決められます。

また、資産の管理も自由にできるため、資産運用・相続税対策など成年後見制度ではできないことも可能な点もメリットの1つです。

一方、家族信託では十分な身上保護ができない可能性があることや、受託者の選任でトラブルになる可能性があることがデメリットとして挙げられます。

成年後見制度では、民法により身上保護が規定されています。

家族信託でも身上保護自体は可能ですが「受託者」という立場では十分に対応できない場合もあるのです。

加えて、受託者を自由に決められるからこそ、受託者を誰にするのかで揉めるなどのトラブルが起きてしまう可能性もあります。

成年後見制度のメリットは、不当な契約の解除や親族の使い込みの防止ができることです。

成年後見制度では、成年後見人に本人がしてしまった不当な契約を解除する権限が与えられています。

そのため、必要のない数の新聞購読や、不動産の購入などをしてしまった場合は、成年後見人が取り消せるのです。

また、親族が勝手に財産を使い込んでしまうことも防止できます。

一方、成年後見制度では、財産管理の自由が制限されることが大きなデメリットです。

財産の運用方法が制限されているため、資産運用・相続税対策などはできません。

また、利用を開始したら原則として成年被後見人が死亡するまで利用することが前提の制度であるため、簡単にはやめられないのです。

「もっと自由に財産を使いたい」「法定後見人への報酬を支払いたくない」などの理由では成年後見制度はやめられないことを知っておきましょう。

家族信託と成年後見制度はどちらを選ぶべきなのでしょうか。

それぞれの制度の利用を検討すべき場合について解説します。

家族信託の利用を検討すべき場合には、以下のようなケースが挙げられます。

家族信託は成年後見制度に比べて、財産を柔軟に管理できます。

また、家族だけで管理できるため、受託者に支払う報酬をゼロにすることも可能です。

加えて、家族信託では相続人が死亡した際に、さらに相続する人についても決められるため、本人の希望が反映されやすくなるでしょう。

成年後見制度の利用を検討すべき場合は、認知症になった親の介護などに不安を抱えている場合です。

成年後見制度では、認知症の親が介護施設や医療機関に入所・入院する際の手続きができる身上保護が充実しています。

特に、離れた場所に住んでいる場合などは、家族が全ての面倒を見れるわけではないため、専門家に法定後見人を依頼できる成年後見制度を利用することで、安心できるでしょう。

認知症対策を万全に備えたいと考えている場合は、家族信託と成年後見制度の併用も検討してみてください。

家族信託と成年後見制度の併用は、主に以下の2つのケースで検討すべきです。

身上保護とは、本人の判断能力が低下した際に、医療施設への入所に関する契約などの手続きを代理することです。

家族信託契約でも一部の身上保護はできますが、家族が近くに住んでいないなど、すぐに手続きを代理できるとは限りません。

そうした場合には、家族信託と成年後見制度を併用することをおすすめします。

また、家族信託では管理できない財産がある場合も、家族信託と成年後見制度との併用を検討すべきです。

株式や農地、年金受取用口座など、一部の財産は、家族信託では管理できません。

そのため、成年後見制度と併用することでこれらの財産も管理でき、安心して財産管理ができるようになるでしょう。

家族信託と成年後見制度の併用では、併用を検討すべきケースで見たように、家族信託で足りない部分を成年後見制度で補えることがメリットとして挙げられます。

家族信託と成年後見制度は、一見すると類似した制度ですが、中身をよく見るとその性質が全く違うことがわかるでしょう。

それぞれの制度は誰にとっても完璧なわけではないため、お互い補い合うことでより安心した制度の利用に繋がります。

家族信託と成年後見制度の併用では、以下の2点に注意してください。

家族信託における受託者と成年後見制度における任意後見候補者を同じ人物にすると、利益相反問題が発生する可能性があるのです。

受託者は本人の代理人であり財産を管理します。

一方、任意後見候補者は任意後見人になると財産の利用を監督します。

この場合、自分を自分で監督するという状況になりかねないため、任意後見監督人に代理をするなどの対策を行う必要があるのです。

また、家族信託と成年後見制度を利用するには、それぞれで費用がかかるため、1つの制度を利用する場合の約2倍の費用がかかる可能性があることにも注意してください。

お悩みの方は無料相談をご利用ください

法務・税務・不動産・相続に関する問題は1人で悩んでも問題は解決しません。わからないことは家族信託のプロに無料で相談してみませんか?

家族信託コーディネーターが、ご家族に寄り添い、真心を込めて丁寧にご対応します。お客様のご状況に合わせて最適な方法を幅広くご提案・サポートいたします。

お気軽にまずは無料相談をご活用ください。

法律的な問題・税務に関する問題・不動産・相続に関する問題は1人で悩んでも問題は解決しません。わからないことは家族信託のプロに無料で相談してみませんか?

家族信託コーディネーターが、ご家族に寄り添い、真心を込めて丁寧にご対応します。お客様のご状況に合わせて最適な方法を幅広くご提案・サポートいたします。

お気軽にまずは無料相談をご活用ください。

電話受付時間:9:00〜18:00(平日)

最後に、家族信託と後見制度に関するよくある質問を3つ紹介します。

原則としては知らせる必要はありません。

家族信託は、委託者と受託者との間で合意による契約がなされれば利用開始できるため、推定相続人の同意は必要ないのです。

ただし、誰も知らないうちに勝手に家族信託を契約すると、自分だけ有利に扱われるような契約を結んでいるのではないかと疑われてしまう可能性があります。

そのため、必ず知らせなければならないわけではありませんが、知らせておくことが望ましいでしょう。

「家族信託」という名称から、家族としか家族信託契約を締結することができないと考えている方は多くいます。

しかし、家族信託契約は家族でなくても契約できるため、遠く離れた親族のみならず知人や弟子など、信頼の置ける人であれば誰とでも契約を結べるのです。

信託できる相手がいない場合、信託会社に受託者を依頼できるケースもあるので、必要があれば積極的に制度を活用することをおすすめします。

成年後見人になったら、財産目録の作成と収支予定表の作成が必要です。

そのため、まずは被後見人がどのくらい収入を得ているのか、資産・負債はどの程度あるのかを確認します。

確認した情報を元に財産目録・収支予定表を作成し、家庭裁判所に提出することがはじめの仕事です。

その後も、定期的に家庭裁判所への報告が必要になるため、失念することなく仕事を遂行できるように心がけてください。

家族信託や成年後見制度など、認知症対策における財産管理には多様な手段が利用できます。

それぞれの制度ごとにおすすめのケースが異なるため、自分や家族の状況を鑑みた上で、どの財産管理の手法を選ぶのかを検討してみてください。

ファミトラでは家族信託にまつわる疑問や相談に応じています。

家族信託や成年後見制度について気になることがある方は、ぜひお気軽にご相談ください。

\これを読めば全てがわかる1冊ができました!/

家族信託の仕組みや実際にご利用いただいた活用事例・よくあるご質問のほか、老後のお金の不安チェックリストなどをまとめたファミトラガイドブックを無料プレゼント中!