1人で悩んでも家族のお金の問題は解決しません。わからないことは家族信託のプロにお任せを!

お客様のご状況に合わせて最適な方法を幅広くご提案・サポートいたしますので、お気軽にご相談ください。

平日 9:00~18:00でご相談受付中

1人で悩んでも家族のお金の問題は解決しません。わからないことは家族信託のプロにお任せを!

お客様のご状況に合わせて最適な方法を幅広くご提案・サポートいたしますので、お気軽にご相談ください。

平日 9:00~18:00でご相談受付中

\これを読めば全てがわかる!/

活用事例やよくある質問、家族信託の仕組みなどをまとめたファミトラガイドブックをプレゼント中!

\これを読めば全てがわかる!/

活用事例やよくある質問、家族信託の仕組みなどをわかりやすく約30ページにまとめたファミトラガイドブックをプレゼント中!

超高齢社会の現在、家族信託は、成年後見制度とともに、認知症対策の方法としてよくメディアに取り上げられるようになりました。

しかし、家族信託の名前は知っていても、その内容まで理解している人は少ないのではないでしょうか。

この記事では、家族信託を理解したい人に向けて、家族信託の仕組みから、手続き方法や活用事例まで、分かりやすく解説します。ぜひ最後までお読みください。

田中 総

(たなか そう)

司法書士

2010年、東証一部上場の不動産会社に新卒で入社し、10年以上に渡り法人営業・財務・経営企画・アセットマネジメント等の様々な業務に従事。

法人営業では遊休不動産の有効活用提案業務を担当。

経営企画では、新規事業の推進担当として、法人の立ち上げ、株主間調整、黒字化フォローの他、パートナー企業に出向して関係構築などの業務も経験。

司法書士資格を取得する中で家族信託の将来性を感じ、2021年6月ファミトラに入社。

皆さんは、もし親が認知症などになり、意思能力が十分でなくなった時、どのような問題が起こるか知っているでしょうか。

認知症などで意思能力を喪失してしまった場合、契約、遺言などのあらゆる法律行為ができなくなります。

また、銀行で親の意思能力が不十分だと判断されてしまうと、預金口座からの出金を停止する措置をとられる可能性があります。

一度出金を停止されてしまうと、たとえ家族であっても引き出すことはできません。

「認知症による資産凍結」という状態です。このような形で生活費や介護費が凍結されてしまうケースは、超高齢社会の現状を踏まえると、今後更に増えていく可能性があります。

このような不測の事態に対応する手段として注目されているのが、家族信託です。

家族信託を利用すれば、親族など信頼できる人に自分の財産の管理を託し、資産の凍結を回避することが出来ます。

ここでは、家族信託の仕組みについて説明していきます。

まず「信託」とは、「ある人(委託者)が、自分の所有する財産を信頼できる人(受託者)に託し、一定の目的に従って管理・運用・処分してもらう仕組み」のことです。

信託の関係者は主に三者います。

※ここで委託する財産を「信託財産」と呼びます。

関係性を図で表すと、次の図のようになります。

認知症対策の信託は多くの場合、委託者と受益者が同一人物となります。この形は「自益信託」と呼ばれ、所有権のみを受託者へ移すことになります。信託財産の実質的な所有者は受託者ではなく受益者となるため、贈与税などは課税されません。

受託者は大きな権限を与えられますが、その分、重い義務も課せられます。

受託者は以下の行為をする権限を有します。

受託者に課せられる義務には以下のものがあります。

家族信託という名前ですが、受託者は家族以外の第三者でもなることができます。例えば、伯父伯母や従姉妹、血縁関係のない第三者や法人でも受託者になることができます。

しかし、未成年者は欠格事由に該当するため、受託者にはなれません。また、弁護士・司法書士などの士業専門家も、受託者になれません。業として受託者になるためには、金融庁の免許が必要になるからです。

受益者は、信託財産から生じる利益を受ける権利だけではなく、自分の利益を守るための権利(受益権)を与えられています。

受益権の主なものは以下のとおりです。

受益者は、特定の者であれば、個人・法人を問わずになることができます。

例えば以下の者が、受益者になれます。

ただし、受託者と受益者が同一になった場合、その状態が1年継続すると家族信託自体が終了します。

信託財産として託す財産には、法律上の制限はありません。基本的に財産上の価値があるものであれば、信託財産とすることができます。

ただし、年金受給権のような一身専属的な財産については、信託財産の対象とすることができません。

また、不動産の中でも「農地」は、家族信託の運用上、信託財産とすることが困難です。登記簿上の地目が「畑」や「田」になっている土地を信託する場合は、農業委員会の許可が必要となりますが、許可されることが難しいためです。

不動産、現金、有価証券(株式、投資信託、債券など)、絵画、骨とう品、車、バイク、船舶、著作権、特許権などの知的所有権、家畜やペット など

家族信託以外の資産凍結を回避する手段としては、以下のものがあります。

| 家族信託 | 法定後見制度 | 任意後見制度 | |

|---|---|---|---|

| 概要 | 財産管理 | 財産管理と身上保護 | 財産管理と身上保護 |

| 財産の承継先の指定 | 数次にわたってできる | できない | できない |

| メリット | 財産管理の自由度が高い・財産承継ができる | 法定後見人に取消権がある | 任意後見人を自分で選べる・申し立てから就任までが短期間 |

| デメリット | 原則、認知症になった後は、使えない・身上保護ができない | 法定後見人を自分で選べない | 原則、認知症になった後は、使えない・任意後見人に取消権がない |

家族信託と成年後見制度の大きな違いは、身上保護の有無です。

身上保護とは、本人の判断能力が低下して、自分で身の回りのことをすることが難しくなった場合、その世話をすることです。

世話といっても、入浴やトイレの世話などの事実行為ではなく、入院の手続きなどの法律行為を本人に代わって行います。

法廷後見制度、任意後見制度共に身上保護が可能ですが、家族信託ではできません。

家族信託は、委託者本人の判断能力があるうちに当事者間で締結する契約です。一方、法定後見制度は、本人の判断能力が低下した後で家庭裁判所に申し立てを行う制度です。

家族信託は契約なので、委託者本人が財産を管理する受託者を選任します。一方、法定後見制度では、財産を管理する法定後見人の選任を裁判所が行います。

家族信託、任意後見制度共に、本人に判断能力があるうちに、契約を行います。家族信託と任意後見制度の最大の違いは身上保護の有無ですが、それ以外にも以下の違いがあります。

銀行をはじめとする金融機関が扱う家族信託系サービスは、金融機関という特性から、現金のみが信託財産の対象です。現金の預け入れから一定の条件になると払い戻しができる仕組みです。

家族信託は、一部の例外を除き財産的な価値があるものなら全て信託財産の対象となります。家族信託系サービスと大きく異なるポイントです。

財産の管理方法として「遺言」を思い浮かべる方もいるかもしれません。

「遺言を書いているから大丈夫」と考える方もいらっしゃるでしょう。確かに遺言を書いておけば、自分が亡くなった後に財産が渡る先をあらかじめ指定することができます。

しかし、 遺言では、自分が生きている間に認知症などにより財産を管理することが難しくなった時のリスクまで対応することができません。家族信託であれば、契約締結と同時に効力が発生するため、生きているうちから柔軟な財産管理をすることが可能となります。

家族信託は、事前に本人の意思や希望を尊重した契約を設計しておくことで、本人が元気なうちから「大切な家族の財産を、家族で守る」ことを実現します。万が一、認知症などを発症してしまったとしても、資産が凍結されることなく財産管理ができる仕組みです。

お悩みの方は無料相談をご利用ください

法務・税務・不動産・相続に関する問題は1人で悩んでも問題は解決しません。わからないことは家族信託のプロに無料で相談してみませんか?

家族信託コーディネーターが、ご家族に寄り添い、真心を込めて丁寧にご対応します。お客様のご状況に合わせて最適な方法を幅広くご提案・サポートいたします。

お気軽にまずは無料相談をご活用ください。

法律的な問題・税務に関する問題・不動産・相続に関する問題は1人で悩んでも問題は解決しません。わからないことは家族信託のプロに無料で相談してみませんか?

家族信託コーディネーターが、ご家族に寄り添い、真心を込めて丁寧にご対応します。お客様のご状況に合わせて最適な方法を幅広くご提案・サポートいたします。

お気軽にまずは無料相談をご活用ください。

電話受付時間:9:00〜18:00(平日)

では、なぜここ数年において、家族信託が注目されるようになってきたのでしょうか。 その背景には、以下のような問題があると考えられます。

平均寿命とは、0歳時点で何歳まで生きられるかを統計から予測した「平均余命」のことです。一方で、健康寿命とは、「健康上の問題で日常生活が制限されることなく生活できる期間」を指します。

世界保健機関(WHO)が発表した「世界保健統計 2022」によると、私たち日本人の平均寿命と健康寿命の差は、約10歳もあるとされています。

これはつまり、日本人には、病気やケガなどが原因で自力で日常生活を送ることが困難になり、介護が必要な状態が平均して約10年もあるということです。

現在、平均寿命と健康寿命の差をいかにして短くできるかが注目されています。それと同時に、この期間に、できる限りトラブルを減らす取り組みも重要とされています。

「うちの両親はまだまだ元気だし、認知症になりそうもない。」そう思われる方もいらっしゃるでしょう。

しかし、現実には認知症は思ったよりもずっと身近な病気です。

厚生労働省の発表によると、日本の65歳以上の高齢者における認知症患者数は、2012年時点で約462万人、7人に1人という割合でした。

認知症患者数は年々増加傾向にあり、2025年には認知症患者数は約730万人、つまり、5人に1人が認知症になると推計されています。認知症は決して他人事ではないのです。

「人生100年時代」と呼ばれている今、認知症に対する理解を深め、将来起こりうるリスクに対して、どのように対処すべきかを考えることが大切です。

資料: 2010年までは総務省「国勢調査」、2015年は総務省「人口推計(平成27年国勢調査人工速報集計による人口を基準とした平成27年10月1日現在確定値)」、2020年以降は国立社会保障・人口問題研究所「日本の将来推計人口(平成24年1月推計)」の出生中位・死亡中位仮定による推計結果

(注)1950年~2010年の総数は年齢不詳を含む。高齢化率の算出には分母から年齢不詳を除いている。

認知症などにより意思能力を喪失してしまった人に代わり、財産管理や契約行為を行う制度として、「成年後見制度」があります。なかには利用を検討している方もいらっしゃるでしょう。

しかし、成年後見制度には、リスクやデメリットが存在します。

成年後見制度には、以下のような問題点があります。

上記のように、成年後見制度は負担や制約が多く、本人や親族の意向に沿った財産管理を行うことが難しい制度なのが実情です。

超高齢社会による認知症患者の増加に伴い、成年後見制度の潜在的な需要も大きく増加しています。ところが、実際には、成年後見制度の申立件数はほぼ横ばいの状態が続いています。

令和3年の成年後見制度の申立件数は、3万9,809件で、認知症患者の数と比較すると相当に低い数字です。成年後見制度だけでは潜在的な需要に対応できていないのです。

参考:裁判所「成年後見関係事件の概況ー令和3年1月~12月ー」

こうした背景から、自由度が高く、家族内で財産管理を完結させることができる家族信託が注目されています。

ただし、家族の状況によっては、成年後見制度を利用することが適切であるケースもあります。それぞれの特徴をきちんと理解した上で、利用するか否かを慎重に判断することが必要です。

実際に家族信託を利用するとどのようなメリットがあるのでしょうか?

家族信託を利用するメリットは、主に下記の9つが挙げられます。

家族信託は、本人の判断能力があるうちに結ぶ契約なので、その内容は本人が自由に決めることができます。

任意後見制度も本人に判断能力があるうちに契約を結びますが、後見開始後は裁判所の監視下となるため、本人の意思が反映しづらい面があります。

任意後見制度が本人の判断能力が低下してから始まるのに対し、家族信託は、本人に判断能力があるうちに開始できます。

財産管理の自由度の高さに加え、本人が受託者を監督できるため、本人の意思が反映されやすい面があります。

財産の所有者である委託者の意思能力に左右されることなく、家族間で財産管理を継続できるという点は、家族信託の最大のメリットです。

認知症や病気などにより意思能力を喪失した場合、不動産の売買契約といった財産に関する法律行為ができなくなり「資産凍結」と呼ばれる状態になってしまう可能性があります。

しかし、家族信託で財産を家族に託しておけば、その後本人の意思能力が低下・喪失したとしても、その効力が否定されることはありません。

あらかじめ家族信託を締結しておくことで、元気なうちから信頼できる家族の手により財産管理を行うことができる点は、家族信託の利点だといえるでしょう。

意思能力を喪失してしまうと、それまでできていた銀行預金の引き出しや解約はおろか、自宅の売却や不動産の管理・処分などもできなくなってしまいます。

将来、親が所有している財産を売却して、親の生活費に充当したり、サービス付き高齢者向け住宅へ入居させようと考えていた場合、それができなくなるということです。

「認知症による資産凍結」は、今や深刻な社会問題となっています。

実際にこのような事態に陥ってしまうと、子であるあなたが親の生活費を肩代わりする必要が出てきます。

親が認知症を発症し、10年間介護が必要になったと仮定すると、 在宅介護でかかる平均費用は月々7〜8 万円程度です。

仮に7万円だとすると、10年で840万円。これに加えて、介護用品や消耗品などの生活費も想定すると、少なくとも約1,000万円は必要になる計算です。

施設に入居した場合はさらに必要になるでしょう。施設入居の一時金だけでも平均で300万円かかるといわれています。そこに毎月の利用料や生活費として20万円程度プラスされることを考えると10年間で約3,000万円は必要です。

実際には公的な補助もありますが、余程ゆとりのある場合を除けば、自分自身の老後生活の備えに加え、親の生活費や介護費まで捻出できる人はまずいないでしょう。

「認知症による資産凍結」は決して本人だけの問題ではありません。認知症の親を抱える子は、思わぬ形で経済的負担を負うことになるのです。

家族信託を利用すると、成年後見制度よりも柔軟な財産管理を行うことが可能です。

意思能力が十分ではない人の財産管理方法の1つに成年後見制度があります。しかし、成年後見制度は家庭裁判所の監督のもと、本人の財産を守ることに重点が置かれます。そのため、運用や処分といった本人の財産を減らすことに繋がる行為は基本的にできません。

どのように管理・運用しているかについても、定期的に家庭裁判所へ報告しなくてはならず、場合によっては管理方法の指示を受けることもあります。

その点、家族信託であれば、家庭裁判所が関与することなく、契約を締結したそのときから、本人の希望に沿って定めた信託目的に従って、自由に財産を管理・運用・処分することができます。

不動産の買い換えといった資産組み換えや、賃貸物件の管理・修繕、株式投資などについても、あらかじめ信託契約で定めておけば、信託法の許容する範囲で行うことが可能です。

上記のような観点から、成年後見制度よりも家族信託を利用した方が柔軟な財産管理が実現できるといえます。

家族信託には遺言と同様の機能があります。信託契約で、受託者が亡くなった後、財産を引き継ぐ人を指定することができます。本人が亡くなった後、信託を継続し残された家族が財産管理することも可能です。

妻が認知症の夫を残して亡くなった場合、通常の遺言書であれば夫にいくらかの預金を残す内容になります。夫は認知症で財産管理ができないため、成年後見制度を利用するといった対応が必要になります。

通常の相続では、第一順位が、子(子がいない場合は孫、子と孫がいない場合はひ孫)、第二順位が父母(父母がいない場合は祖父母)、第三順位が兄弟姉妹(兄弟姉妹がいない場合は甥姪)となっています。

また、その順位も第一順位の者がいなければ、第二、第三と順位が移動していきます。しかし、家族信託では、受益者である第一順位の者が亡くなった場合、以降の受益者の順位を指定しておくことができます。

これは、遺言にはないメリットです。

例えば、両親のどちらかが亡くなった場合、相続財産は残された配偶者と子が引き継ぎます。これが一次相続です。

二次相続とは、その後に発生する配偶者もしくは 子が引き継いだ財産の相続を指します。家族信託は、二次相続を想定した相続対策の1つとして活用可能です。これが受益者連続信託です。

遺言で指定できるのは、一次相続だけが対象になります。しかし、家族信託を利用すれば、事前に決めた人へ複数世代に渡って財産を承継できます。

家族信託の締結後、遺言を作成しても遺言によって家族信託の内容が変更されることはありません。家族信託の優先順位が高くなっています。

民法には「遺言が遺言後の生前処分その他の法律行為と抵触する場合には遺言を撤回したものとみなす」という条文があり、家族信託の場面ではこれが適用されます。

遺言作成後に家族信託を締結すると、民法の決まりにより、財産を生前処分したことになります。

家族信託後に遺言を作成した場合は、信託をした時点で財産の名義は受託者になり、遺言に書いても意味を成しません。

不動産を共有名義で所有することは、多くのリスクを伴います。家族信託を利用することで、共有名義による相続トラブルを回避できます。

法律上、不動産の売却や大規模な工事の際には、共有者全員の同意が必要です。 また、契約時には共有者全員が立ち会い、署名・押印をし、印鑑証明書などの本人確認書類を準備しなくてはなりません。

この時、共有者のうち1人でも反対する人がいたり、遠方に住んでいるなどで連絡がつかない人がいる場合は、手続きを進めることが難しくなります。

さらに、共有者に相続が発生すると、その財産が相続人に分配されるため、1つの不動産を共有する人が増えていってしまうリスクもあります。

しかし、共有者全員が、同一の受託者に不動産を信託すると、名義上の所有権が受託者に移るだけでなく、意思決定権限も受託者に集約されます。 そのため、上述したように共有者の意見が合致しないことによるトラブルが発生することなく、受託者の判断で不動産の管理・運用・処分を行うことができるのです。

またこの時、共有者それぞれを受益者として指定すれば、不動産売却対価や賃料収入といった、不動産から生まれた利益を分配することも可能です。

いざ売却しようとした時に、不動産が塩漬け状態になってしまうなどのリスクを回避する手段としても、家族信託は有用だといえます。

前述したように、家族信託では相続が発生した際に遺産の承継先を決めておくことができます。そのため、当該遺産については遺産分割協議が不要となり、相続時の遺族の負担を軽減できます。

遺産の承継先を決めないままに亡くなると、最悪の場合には相続人の間での争いに発展する可能性もあるでしょう。家族信託や遺言によって遺産の承継先を決めておくことは、遺産争いを防止し、遺族の負担を軽減するために重要なことです。

信託された財産は、委託者の名義ではなく受託者の名義になります。そのため、委託者の倒産の影響は受けません。

また、信託財産は受託者の相続財産からは除外されます。受託者の債権者による強制執行が禁じられているため、受託者の倒産の影響を受けない特性があります。

ただし、債権者からの差し押さえを逃れる手段として悪用しているとみなされる場合もありますので注意が必要です。

前項で紹介したように、家族信託は非常に柔軟性が高く、利用するメリットも多いです。しかし、家族信託で全てが解決するというわけではありません。

利用を検討する上で、事前に知っておくべきデメリットがいくつかあるのも事実です。

ここからは、次の11個のデメリットについて解説します。検討する際は専門家とよく相談してください。

それぞれについて見ていきましょう。

家族信託の利用を検討する上で、最も重要な条件は 「意思能力」があることです。

具体的には、委託者が 「自分がどのような財産を持っていて、誰に託したいか」「どのように管理して欲しいか」といった意思表示ができるかということです。

家族信託は信託契約を締結することにより開始しますが、意思能力が無い者が締結した契約は、民法上”無効”になってしまいます。意思能力を喪失した後では、家族信託を利用することはできません。

ただし、認知症の症状が出始めていると診断されてしまったとしても、信託の組成が直ちに不可能になる訳ではありません。しかし、進行のスピードは人によって異なるため、時間的猶予がどれくらいあるか全く予想できないものです。

以上のことから、家族信託を検討されている方は、利用しようと思った時に手遅れにならないように、早急に対策を進めていくことをおすすめします。

すでに認知症という診断を受けていた場合でも、症状が軽度であったことから問題なく家族信託を組成できたというケースがあります。あきらめずに一度専門家に相談してみると良いでしょう。

所得税の申告にあたり、マイナスの所得を他の所得から差し引くことで課税される所得を減らすことを 「損益通算」といいます。家族信託では、この損益通算を行うことができません。

信託財産に収益不動産が含まれている場合、信託財産から生じる不動産所得にかかる損失は、なかったものとみなされます。信託された不動産所得の損失は、信託されていない収益不動産の利益から差し引くことができないのです。(租税特別措置法第 41 条 4 項の 2)

そのため、大規模な修繕を行う予定のある不動産を信託しようと考えているような場合は、注意しなければなりません。

収益不動産を信託すると、通常よりも多くの所得税を支払うことになる可能性があります。家族信託を組成する際は、必要に応じて税理士に相談するなどして、何を信託すべきか慎重に判断するようにしましょう。

信託財産から年間3万円以上の収入がある場合、受託者は翌年の1月31日までに税務署に対して信託計算書や信託計算書合計表を提出する必要があります。

また、信託財産に不動産所得がある場合、毎年の確定申告において不動産所得用の明細書の他、信託財産に関する明細書を別途作成して添付しなければなりません。

手間と感じられるかどうかについては個人差が生じる部分ではあるでしょう。こうした税務申告を自分自身で行うことに不安がある方は、税理士などに前もって相談しておくことが大切です。

家族信託のメリットの1つに、財産を何代にも渡って承継させることができる点を挙げました。しかし裏を返せば、長期間にわたり契約が続くことはデメリットにもなりえます。

信託契約が開始すると、受託者は契約内容に従って財産管理を行う必要があります。仮に二代先、三代先と承継先を指定した場合、契約期間中は何十年もの間、受託者は信託契約に拘束されることになるからです。

さらに受託者は、契約の期間中は毎年一度、信託契約に係る帳簿をはじめとする書類を作成し、その内容を受益者に対して報告する義務も発生します。

長期にわたり継続する信託は、思いがけないトラブルが発生するリスクがある上に、上記のように契約に該当する家族の負担となる可能性もあります。家族信託を検討する際は、この点を考慮した上で家族と話し合い、設計すると良いでしょう。

家族信託は歴史が浅く、取扱い実績が豊富な専門家が少ないのが現状です。

家族信託は契約を締結すれば終了ということではなく、契約後の運用過程でも専門家の助言が必要な場面があります。

信託契約時のサポートだけでなく、契約後のサポートにも対応した専門家が少なく、見つけるのが難しいのは家族信託のデメリットの1つです。

家族信託では、親族の中から信頼できる人を受託者に選任します。受託者に選任されることで経済的利益を得られるわけではありません。しかし、受託者に選ばれなかった親族が不満を持つ可能性はあります。

受託者を選定する際には、親族間の話し合いをするなど、受託者に選任されなかった親族の理解も得ておくことが重要です。

受託者が行う財産管理は、他の親族にとって目に見えない部分があります。そのため、財産の使い込みなどを疑われ、親族の理解を得られない可能性もあるでしょう。

受託者の選定だけでなく、その後の財産管理についても不満を与えないよう、親族間でしっかり話し合いをしておくことが重要です。

信託した財産についても、相続時には相続税がかかります。家族信託では、財産の名義が受託者に移転しても、財産権は委託者の元に残ります。そのため、相続によって財産権が相続人に承継された時点で相続税が発生するのは当然のことです。

家族信託の信託財産についても、相続税の準備をしておく必要があります。

本人ではなく、受託者発信で家族信託の手続きを進める場合、両親や祖父母に契約の同意を得るのが難しいケースもあります。

家族信託はまだ馴染みがありません。両親や祖父母が家族信託の内容を理解できなかったり、財産の名義が受託者に変更されることに抵抗を感じたりして、同意が得られない可能性もあります。

家族信託を組成する際に発生する費用は、決して安いとはいえません。

コンサルティング費用から、契約書の作成費用、公正証書化にかかる費用、登録免許税など、各手続きにおいて費用が発生します。

特にコンサルティング費用の相場は、信託する財産の内容や相談先により様々ですが、場合によっては100万円を超えることもあります。

一見、費用が高いと感じる人もいるかもしれません。家族信託を組成することによって得られる効果を考え、検討する必要があるといえるでしょう。

家族信託は契約の上に成り立っているため、受託者と委託者の合意がなければ成立しません。

遺言は1人で内容を決断し作成できるため、家族信託と比較すると時間や手間がかかりません。

家族信託が遺言と大きく異なる点は、二世代先の相続まで財産管理について指定できる点です。遺言書のように、次の世代だけを目的とした相続財産の分割よりも、相続対策を見据え、効率的に行えます。

お悩みの方は無料相談をご利用ください

法務・税務・不動産・相続に関する問題は1人で悩んでも問題は解決しません。わからないことは家族信託のプロに無料で相談してみませんか?

家族信託コーディネーターが、ご家族に寄り添い、真心を込めて丁寧にご対応します。お客様のご状況に合わせて最適な方法を幅広くご提案・サポートいたします。

お気軽にまずは無料相談をご活用ください。

法律的な問題・税務に関する問題・不動産・相続に関する問題は1人で悩んでも問題は解決しません。わからないことは家族信託のプロに無料で相談してみませんか?

家族信託コーディネーターが、ご家族に寄り添い、真心を込めて丁寧にご対応します。お客様のご状況に合わせて最適な方法を幅広くご提案・サポートいたします。

お気軽にまずは無料相談をご活用ください。

電話受付時間:9:00〜18:00(平日)

家族信託では、「信託監督人」という役割を信託契約書上であらかじめ指定することができます。信託監督人は、信託が受益者のために適切に運営されているかを監督する役目を持っています。

信託監督人の設置は任意ではあるものの、客観的な立場から信託をチェックしてくれる親族以外の人物を信託監督人に指定することで、より信託の透明性・公平性を高めることができます。

その他に公平性を高める手段として、受託者を複数人にしたり、「受益者代理人」を設定するなどの方法もあります。

いずれにしても、「委託者」「受託者」「受益者」それぞれの役割や責任を理解した上で、信頼できる人を選ぶことが非常に大切です。

事前に家族会議を開き、どのように財産管理を行っていくか、きちんと話し合うようにしましょう。

家族信託における受託者は、不動産や預金口座など大切な財産の管理を任されます。信頼できる親族を受託者に選任したとしても、不動産を勝手に売却したり、預金を着服したりする危険性もあります。

受託者が適切な財産管理を行っているのかをチェックするため、信託監督人が必要になるのです。

信託監督人の役割は、受託者が財産管理を適切に行っているかを監督することです。信託監督の具体的な役割は、個々の信託契約で自由に決められます。

考えられる役割としては、受託者が管理する口座の動きや、財産の収支状況を定期的にチェックすることが挙げられます。

信託監督人は、信託契約の内容として自由に指定できます。指定を受けた人が就任の承諾をすることで、正式に信託監督人となります。

信託監督人の選任については、家庭裁判所に選任の申し立てを行うことも可能です。受託者に選ばれなかった親族などは、利害関係人として信託監督人選任の申し立てを行えます。

家族信託の手続きは、次の流れで行います。

以下で、それぞれの詳しい内容を見ていきましょう。

家族信託は、口頭の契約でも成立します。しかし、契約内容を明らかにするため、財産の名義変更を行うためには信託契約書の作成は必須です。

信託契約書に盛り込むべき主要な内容は、次のとおりです。

信託契約書の内容は、個々の家族によって大きく変わってきます。有効で適切な契約書を作成するには専門家のサポートは欠かせません。

信託契約書の内容は、公正証書にしておきましょう。公正証書は、近くの公証人役場で作成できます。信託財産の額に応じた手数料が必要となるので、役場で確認するようにしてください。

公正証書の作成は必須ではなく、費用もかかります。しかし、信託口口座の開設にはほとんどの銀行が公正証書の提示を条件としているため、公正証書は必ず作成してください。

不動産を信託財産とした場合は、登記による名義変更手続きが必要です。

登記の方法としては、所有権移転登記手続きを行い、受託者は、受託者の肩書付きで登記簿の所有者欄に記載されることになります。登記手続きには、登記原因証明情報として②で作成した信託契約の公正証書などが必要です。

信託財産の登記手続きについては、登記の専門家である司法書士に手続きを依頼することをおすすめします。

家族信託の受託者は、信託財産を専用の預金口座で管理しなくてはなりません。信託財産を管理する専用口座のことを信託口口座といいます。

信託口口座は、対応している銀行と対応していない銀行があるので、信託口口座の開設に対応した銀行で開設手続きを行いましょう。この際、②で作成した信託契約の公正証書の提示が求められます。

なお、信託口口座は、不正利用防止のため、キャッシュカードでの入出金には対応していないものが多いです。

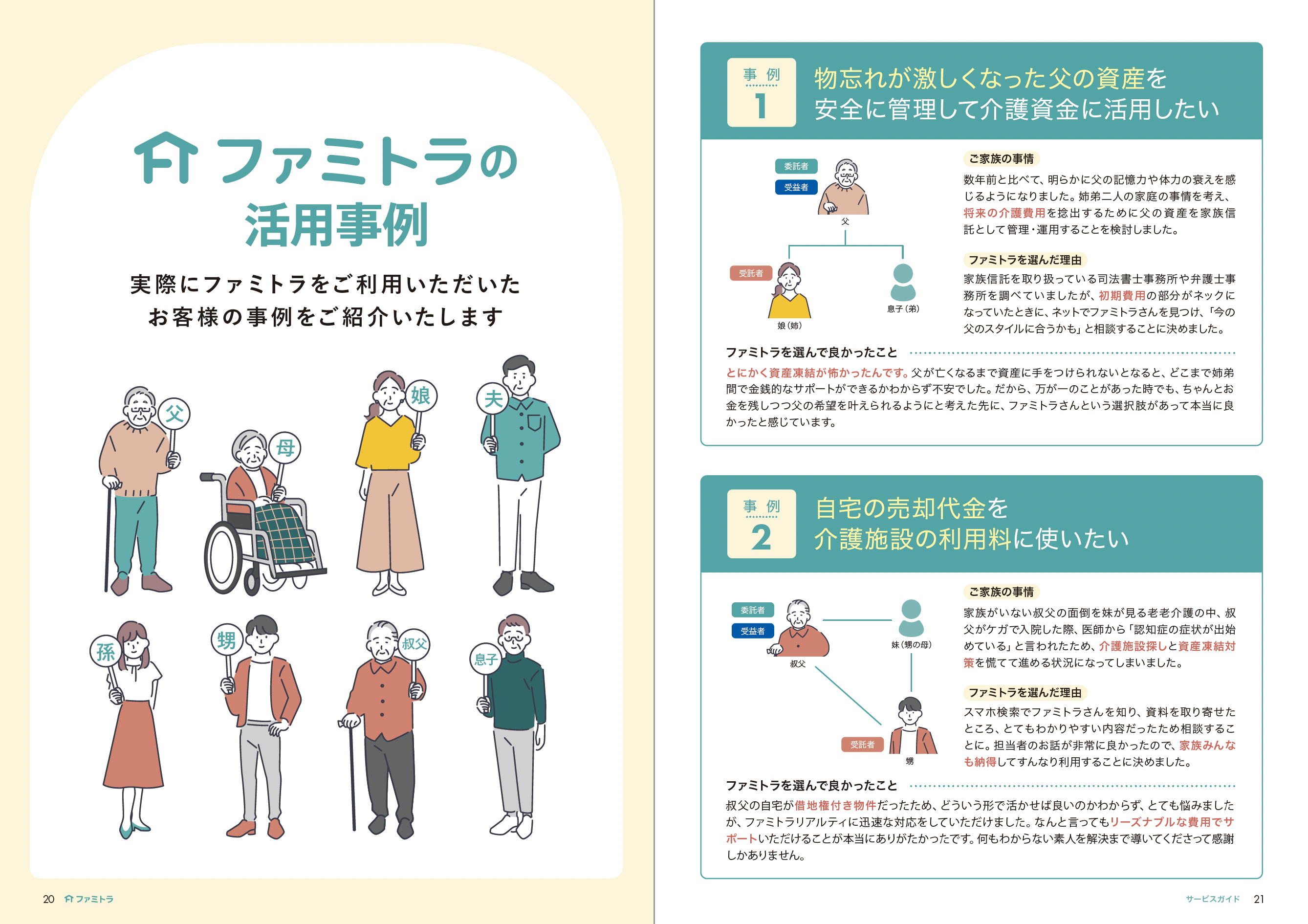

ここでは、家族信託の具体的な活用例を4つ紹介します。家族信託の利用を検討するのに参考にしてください。

両親の認知症に備えるのは、家族信託の代表的な活用例です。家族信託では、本人の判断能力がはっきりしているうちに、認知症となった場合の対応を決めておくことができます。

例えば、自分が認知症になったときには、財産を処分して施設に入所したいとの希望があるケースです。家族信託で受託者を指定しておくことで、いざ認知症になってしまった場合の財産の処分を任せられます。

家族信託では、自分の死後における財産管理の方法も指定できます。例えば、障がいのある子がいるケースでは、他の親族を受託者、自分を受益者とする家族信託契約を締結して、自分の死後には受益者を障がいのある子に移転させることも可能です。

この方法では、信託財産からの定期収入がある場合、親の死後に障がいのある子が定期収入を受け取ることができるため、生活を支えられます。

子に不動産や預金を生前贈与する場合でも、子が勝手に不動産を売却したりしないように、実質的な管理権限は自分に残しておきたいケースもあるでしょう。

この場合、生前贈与ではなく家族信託とすることで、所有権は子どもに移転させながらも、実質的な管理権限は委託者に残すこともできます。意図しない財産の散逸を防止できるでしょう。

自分が亡くなった後のペットの生活を心配される方は少なくないでしょう。家族信託を活用すれば、自分が亡くなった後のペットの世話をお願いできます。

この場合、飼い主を委託者かつ受益者、ペットの飼育費とペットを信託財産、死後にペットのお世話をする人を二次受益者とする家族信託契約を締結します。そうすると、飼い主が亡くなった後は、二次受益者が引き続きペットの世話を行うことができ、ペットの飼育費が相続財産となることもありません。

お悩みの方は無料相談をご利用ください

法務・税務・不動産・相続に関する問題は1人で悩んでも問題は解決しません。わからないことは家族信託のプロに無料で相談してみませんか?

家族信託コーディネーターが、ご家族に寄り添い、真心を込めて丁寧にご対応します。お客様のご状況に合わせて最適な方法を幅広くご提案・サポートいたします。

お気軽にまずは無料相談をご活用ください。

法律的な問題・税務に関する問題・不動産・相続に関する問題は1人で悩んでも問題は解決しません。わからないことは家族信託のプロに無料で相談してみませんか?

家族信託コーディネーターが、ご家族に寄り添い、真心を込めて丁寧にご対応します。お客様のご状況に合わせて最適な方法を幅広くご提案・サポートいたします。

お気軽にまずは無料相談をご活用ください。

電話受付時間:9:00〜18:00(平日)

家族信託の検討をおすすめするのは下記のようなケースです。

それぞれのケースについて見ていきましょう。

自身や家族の判断能力の低下に備えたいのなら家族信託の検討はおすすめです。

家族信託であれば、判断能力が十分なうちに信託契約を締結することで自身や家族の判断能力が低下しても財産の管理・運用・処分ができるためです。

何も対策しないうちに認知症などにより自身や家族の判断能力が低下した場合、銀行口座は凍結されてしまいます。家族であっても、遺産分割協議が整うまでは預金を引き出すことはできなくなります。

一方で、自身だけでなく家族の判断能力が低下した場合にも家族信託は有益です。家族信託は家族だけで財産の管理を行える制度です。

家族に財産を残すために遺言が多く用いられています。遺言は、遺言者が亡くなった後に「誰にどの財産をどれだけ残すのか」という財産の承継先を決められます。

ただし遺言の効力が発生するのは、遺言者本人が死亡したときです。本人が死亡するまでの間には効力がありません。

本人の存命中に財産の承継先を決めるものに家族信託があります。

家族信託であれば信託手続きの完了時に効力が発生するので、本人の存命中でも家族に財産の管理を任せることができます。

また、遺言と家族信託は併用することも可能です。家族信託で信託された財産は受託者名義の財産となり、遺言の対象外の財産です。遺言により、信託されていない財産の承継先を決めることもできます。農地などの信託できない財産もあるためです。

遺言では、遺言者が亡くなった後に妻や子どもへの一次相続として、財産の承継先を決めることができます。ただし、その先の孫などへの二次相続の指定はできません。

家族信託では二次相続の指定も可能なため、孫などへ財産の承継を考えている方には向いています。この点では家族信託の方が使い勝手が良いといえるでしょう。

二次相続で注意すべき点として、一次相続に比較すると相続税が高くなる可能性があることです。二次相続では、配偶者控除が使えず基礎控除も減るためです。二次相続の際に子どもが多くの相続税を負担することになるか、税理士に相談する方が良いでしょう。

相続ではお金がからむため、家族や親族であってもトラブルに発展するケースもあります。家族・親族間のトラブル防止のためには、生前にしっかりと準備しておくことが大切です。

相続トラブル防止の準備として主に以下の方法が挙げられます。

この中でも家族信託の利用は、存命中から死後にかけての財産の運用・管理方法までを一貫して事前に決めておけるため、親が相続でのトラブルを防止する方法として有効です。

家族信託には費用がかかります。ここでは、自分で手続きする場合と専門家に依頼する場合に分けて、家族信託にかかる費用の相場を解説します。

家族信託は、自分で手続きをする場合でも、以下のような実費が発生します。

公正証書作成手数料や登録免許税は、信託財産の額によって変わります。公正証書作成手数料は信託財産の総額が3,000万円以下の場合で2万3,000円。登録免許税は、建物については固定資産税評価額の0.4%、土地については固定資産税評価額の0.3%です。

全ての費用を合計すると、最低でも10万円程度はかかるでしょう。

家族信託の手続きを弁護士や司法書士などの専門家に依頼した場合にかかる費用の相場は、50~100万円ほどです。

専門家に依頼する費用の内訳は、実費と専門家への報酬に分かれます。実費については、自分で手続きする場合と同様の費用がかかります。専門家に依頼する場合には、専門家へ支払う報酬分が追加されます。

報酬の額は、どの専門家に依頼するのか、どの範囲の業務を依頼するのかで大きく異なります。専門家に依頼する場合には、全ての手続きを丸投げするのではなく、必要な範囲をしっかり検討しておくことが重要です。

家族信託では、受託者や信託監督人は、信託事務の対価としての報酬を受け取ることができます。

しかし、受託者などが報酬を受け取るには、信託報酬について信託契約の中で定めなければなりません。受託者や信託監督人が子や親族の場合、無報酬であることも珍しくありません。

受託者などが推定相続人である場合、信託報酬は生前贈与として機能すると同時に、無報酬の場合より、信託事務に責任感が増す効果もあります。

信託報酬の相場は、月2〜5万程度で、弁護士や司法書士等の専門家に依頼する場合は、親族に頼む場合より高めになります。

家族信託を利用する際の注意点は、節税対策にならないことや 成年後見制度でしかできないことがある点です。

また、遺言よりも家族信託の内容が優先されるため、遺留分侵害額請求の対象となることがあります。

その他、家族信託の対象となる管理財産に、田畑は含まれていないため、田畑による財産が多い場合には十分注意しなければなりません。

以下で注意点を詳しく解説します。

家族信託を利用しても直接的な節税効果は期待できません。

家族信託は認知症対策や、将来の財産の承継先を自由に設計できる仕組みとしてメリットがあります。しかし、家族信託を組成したからといって、本来払うべき税金が減るわけではないためです。

どのように家族信託を設定するのかによって、課税される税金の種類もかわってくるため、家族信託の形と税金との関係をしっかりと把握しておくようにしましょう。

成年後見制度における成年後見人の仕事の大きな特徴として 「身上保護」があります。

家族信託は財産管理がメインであるため、受託者にはこの「身上保護権」がありません。

そのため、身上保護部分についてどうしても支援が必要な場合は、「任意後見制度」と併用するなどの手段を取る必要があります。

ただし、一般的には家族が代わりに手続きをしている現状も多いため、身上保護権だけのために成年後見制度を利用するかどうかについては慎重に判断することが大切です。

また、成年後見制度は申し立てをしてから手続きが完了するまでに、非常に時間を要します。しかし、時間を掛けさえすれば利用することは可能であるため 「本当に必要」になった時に利用を検討するという選択をしても良いかもしれません。

いずれにしても「家族信託」「成年後見」それぞれの特性をきちんと理解した上で、家族の状況に合った選択ができるようにしましょう。

相続時に法定相続人に最低限保障された相続財産の留保分のことを 「遺留分」といいます。もし、遺留分を侵害するような内容で家族信託契約を結んでしまうと、遺留分侵害額請求をされる場合があります。

東京地方裁判所平成30年(2018年)9月12日判決では、遺留分の潜脱を目的とした家族信託契約を、公序良俗に違反するため無効としました。

遺留分の侵害は相続トラブルに発展するケースが非常に多いため、信託契約書作成の時点で遺留分に配慮した設計にしておくと良いでしょう。

家族信託で財産を承継させる予定のない相続人には、別途、遺言や生命保険により財産を承継できるようにしておくなどの対策を講じることも有用です。

田畑は、家族信託の信託財産にできません。田畑は、税金の面などで優遇される反面、農作物を育てるための土地として、使用上の制限も多いです。

家族信託の対象にできない不動産がある点には注意しておきましょう。

契約内容によっては、贈与税が課されるケースがあります。委託者と受益者が異なる場合です。この場合、家族信託を実施したときを起点とし、前後で財産から利益を受ける人が異なることになります。財産が贈与されたとみなされ、贈与税の対象になるのです。

一方、委託者と受益者が同一の場合は、家族信託をしても利益を受ける人は同じです。同じ人物ですから贈与の対象にはなりません。

例えば、母が所有するアパートを、子が信託を受けて運用し利益を同じ子が取得する場合、母から利益を贈与したとみなされます。

株式などの金融商品を信託財産とすることは可能であるものの、家族信託に対応している証券会社は限られています。口座開設を希望する証券会社があったとしても、証券会社の口座開設の要件を満たしていなければ、家族信託では利用できません。

事前に、どのような要件があるか確認が必要です。証券会社によって取り扱っている金融商品も異なります。家族信託契約の目的を実現するために、適している金融商品が証券会社にあるかどうかも確認した上で選ぶ必要があります。

お悩みの方は無料相談をご利用ください

法務・税務・不動産・相続に関する問題は1人で悩んでも問題は解決しません。わからないことは家族信託のプロに無料で相談してみませんか?

家族信託コーディネーターが、ご家族に寄り添い、真心を込めて丁寧にご対応します。お客様のご状況に合わせて最適な方法を幅広くご提案・サポートいたします。

お気軽にまずは無料相談をご活用ください。

法律的な問題・税務に関する問題・不動産・相続に関する問題は1人で悩んでも問題は解決しません。わからないことは家族信託のプロに無料で相談してみませんか?

家族信託コーディネーターが、ご家族に寄り添い、真心を込めて丁寧にご対応します。お客様のご状況に合わせて最適な方法を幅広くご提案・サポートいたします。

お気軽にまずは無料相談をご活用ください。

電話受付時間:9:00〜18:00(平日)

家族信託の活用で失敗しない方法は、大きく分けて3つあります。以下で詳しく解説します。

家族間で財産の利用方法や、将来の承継者について話し合いを行いましょう。重要なポイントは、共通のイメージを持つことです。家族信託を利用する場合だけでなく、遺言や遺産分割協議においても同じです。

家族信託を利用する場合、契約に関係するのは委託者兼受益者と、受託者になります。家族全員の了承を得て契約内容を実施する必要があります。

受託者が保有している財産のうち「何を」信託財産として託すのかを、家族・親族間で話し合う必要があります。保有財産の全てでも一部でも決まりはありません。

ただし、信託が事実上難しい財産があるので注意しなければなりません。信託が事実上難しい財産の代表的なものとして、田や畑などの農地や預貯金口座があります。信託契約の中に記載しても効力が生じません。

農地は農地法により手厚く保護されており、農地転用にあたっては農業委員会の許可が必要なため信託財産にするのはほぼ困難といえます。預貯金口座についても、預金者と金融機関の間で譲渡禁止特約があるため名義変更をするのは難しいでしょう。

なお、預貯金口座そのものは信託の対象とすることはできませんが、現金は対象にできます。預貯金口座の中の預金を信託の対象としたい場合、委託者が預貯金口座からいったん預金を引き出し、現金を信託の対象とします。

信託財産を何にするのかは長期にわたる場合が多いため、十分に話し合っておく必要があります。

家族信託では「誰に」信託するか、受託者は信頼できる方であることが第一条件です。委託者に寄り添って、委託者はどのような財産管理を望んでいるのか、将来どのような介護を望んでいるのかなど、理解できる方でなければなりません。

家族信託において受託者の果たす役割は大きく、一定程度の財産管理に対する実務の知識が必要です。

また、受託者は家族・親族との調整ができて、コミュニケーションを取れる方が望ましいでしょう。受託者には大きな権限があるため、説明不足だと勝手に委託者の財産を運用していると思われかねません。

受託者には、家族信託の成否を左右するほどの大きな役割があるといってもよいでしょう。

「なぜ」信託するのかという信託理由・目的を明確にしておかないと、せっかく家族信託契約を締結しても望んだ結果にならない可能性が高くなります。

信託する理由があってこそ、受託者もそれに沿って信託財産の運用・管理・処分を行うことができます。

信託の理由や望む結果を明らかにしておくと、家族信託を有効に活用できる可能性が高くなるでしょう。

自分で考えても理由が明確でなければ、信頼できる家族と話し合いをした上で専門家に相談した方が良いでしょう。

信頼できる専門家に相談することで、メリット や デメリットを正しく把握できます。

家族信託は相続とは異なり、先を見据えた資産承継をしなければなりません。専門家の力を借りることで理想的な家族信託を実現できます。

家族信託が成功したかどうか、結果が出るのは何十年も先です。専門家の活用で慎重に行うことが大切です。

家族信託は、単体でも利用できますが、任意後見制度などを併用すべきか検討することも大切です。認知症により判断能力が低下してしまうと、契約などの法律行為ができなくなり資産が凍結される恐れがあります。

資産凍結問題に備えるには、任意後見制度と家族信託の併用が最適です。これにより財産管理と身上保護の両方ができるメリットがあります。

家族信託を組成するには高度な専門知識が必要になります。家族信託の利用を考えたとき、専門家に相談すべきでしょう。

専門家といっても、それぞれ持っている強みが違うので、各専門家の強みを考慮して相談しましょう。

司法書士は、登記手続きに関する専門家です。相続や任意後見制度といった業務を主業務としている事務所も多く、他士業より家族信託にも力を入れている方が多いです。

信託財産には不動産が含まれていることが多く、不動産に関する相談や、信託登記まで任せられるのが強みです。

また、相続が発生した場合、遺産分割協議書作成や、遺産に不動産が含まれていれば、所有権移転登記まで任せられるので安心です。

司法書士は、原則として訴訟代理人になれないため、トラブルが起きないような予防法務を得意としています。

弁護士は、訴訟を含む法律の専門家です。司法書士同様、信託組成や契約書の作成を依頼できますが、登記業務を行なっている弁護士事務所は少なく、登記業務は司法書士に依頼しているところがほとんどです。

家族信託の組成には、高度な法律知識が必要です。一般の方が組成をすると、様々なトラブルが発生する可能性があります。

弁護士ならその専門知識を駆使し、将来発生しうるトラブルを未然に防ぐことができます。

また、万が一、トラブルが起こっても、訴訟まで含めて相談できるので安心です。

ただし、他士業よりも報酬が高額な傾向にあります。

家族信託コーディネーターとは、一般社団法人家族信託普及協会の実務研修を受けた、専門的な知識のある専門家です。

相談者と家族の希望や要望、現在の状況を整理するお手伝いをします。利用したい家族の意向を、弁護士や司法書士など専門家との間に入って、家族信託契約の手続きが進むよう調整します。相談者と専門家の橋渡し役となる存在です。

家族信託専門士は、税務・不動産・FPなどの専門分野に携わっている方と連携して、家族信託コーディネーターから家族信託の組成についても依頼を受ける専門家です。

家族信託専門士の主な専門分野には以下のものがあります。

家族信託専門士は上記の幅広い分野に関する知見を有し、一般社団法人家族信託普及協会の家族信託専門士研修を受講しています。

税理士は税に関する専門家です。家族信託について税理士に相談するケースは、委託者が会社経営者であることが多いようです。

いわゆるオーナー社長の場合、事業承継やそれに伴う株式譲渡など、高度に専門的な税務の知識が必要となります。

また、家族信託を開始した場合、誰にどれだけの税金が発生するのか相談することができます。これは、他士業にはない強みといえます。

税理士に家族信託を相談するデメリットとしては、税理士は税法以外の専門家ではないので、家族信託をどこまで詳しく知っているのかわからないことです。

収益物件のオーナーや資産家が高齢で、認知症などになった場合、不動産の管理に支障をきたすことになります。

アパートやマンションの建て替えや売却も出来ず、不動産運営が立ちいかなくなるケースもあります。そのような事態を回避するため、家族信託を利用し、不動産の管理から売却まで不動産会社に相談することが有効です。

不動産会社は、相続発生までの期間の不動産管理や不動産の建て替えや売却などに関して、不動産の専門家の立場から、適切な計画の発案やアドバイスをくれます。

ただし、不動産会社は法律の専門家ではないので、信託契約に関しては、弁護士など法律の専門家にリーガルチェックを受けることをおすすめします。

家族信託以外で認知症に備えるためには、任意後見制度・生前贈与・金融機関などでの信託サービスがあります。それぞれ見ていきましょう。

任意後見制度は、本人に意思能力があるうちに将来後見人になる人を任意後見契約で決めておく制度です。任意後見人は、本人の判断能力が低下した後で、本人に代わり財産の管理などを任意後見契約で決めておいた範囲内で行います。家族信託では身上保護は行うことができませんが、任意後見制度では可能です。

任意後見監督人が任意後見人の職務を監督します。財産の管理は本人が指定した家族などに依頼しておくことが可能です。

生前贈与は、存命中に本人の財産を他の方に贈与することです。すなわち、生きている間に無償で自身の財産を他者に与えます。

原則として贈与では、贈与を受けた者に贈与税がかかりますが、年間110万円以下の贈与であれば贈与税は課税されません。これを暦年課税といいます。

生前贈与を行う際には、相続開始前の7年以内の被相続人から受けた贈与については、3年以内の贈与合計額については相続税の課税額へそのまま加算され、4年前から7年以内の贈与合計額のうち100万円を超える額に対し相続税の課税額へ加算されるので注意が必要です。

信託銀行などでは、信託サービスという家族信託と混同されやすい商品があります。信託サービスには、認知症での資産凍結に備えて代理人を指定しておくサービスや、信託銀行が受託者となって委託者の財産を預かっておき、必要な場合に支払いを行うサービスなどがあります。

家族信託との違いは、信託サービスで信託できる財産の種類が金銭に限られることです。

また、信託契約の内容では信託サービスの場合はあらかじめ決まっているものが多く、家族信託の方が自由度が高いといえるでしょう。

お悩みの方は無料相談をご利用ください

法務・税務・不動産・相続に関する問題は1人で悩んでも問題は解決しません。わからないことは家族信託のプロに無料で相談してみませんか?

家族信託コーディネーターが、ご家族に寄り添い、真心を込めて丁寧にご対応します。お客様のご状況に合わせて最適な方法を幅広くご提案・サポートいたします。

お気軽にまずは無料相談をご活用ください。

法律的な問題・税務に関する問題・不動産・相続に関する問題は1人で悩んでも問題は解決しません。わからないことは家族信託のプロに無料で相談してみませんか?

家族信託コーディネーターが、ご家族に寄り添い、真心を込めて丁寧にご対応します。お客様のご状況に合わせて最適な方法を幅広くご提案・サポートいたします。

お気軽にまずは無料相談をご活用ください。

電話受付時間:9:00〜18:00(平日)

家族信託の活用を検討するにあたって、よくある質問を5つご紹介します。

家族信託の手続きは、最短で1カ月程度で可能です。手続きにかかる時間は、家族間の同意を得る作業に最も時間がかかります。

スムーズに手続きを進めるには、専門家の検討が必要です。

家族信託の手続きを行う際には、家族信託コーディネーターや弁護士、司法書士など専門家に相談しましょう。

判断能力が低下している場合は、契約締結できない可能性があります。契約である以上、当事者が契約内容を理解し判断する能力が必要です。

契約締結には、家族信託の相談を受ける専門家が本人との面談を実施し、判断能力の有無を慎重に見極めます。

高齢者の場合は、元気なうちから早めに家族信託の検討が必要です。

家族信託は、その期間が長期にわたることも多く、状況の変化などから、信託を中断したり、内容を変更した方が良いということも起こりえます。

中断の場合は、委託者と受益者の合意があれば可能ですが、変更の場合は、委託者、受益者に加えて受託者の合意が必要になります。

ただし、以下の要件を満たせば、受益者のみの意思表示でも変更可能です。

家族信託という名称から、上記のような誤解をしている方がおられますが、家族以外の第三者や法人も当事者になることができます。

ただし、弁護士や司法書士などの専門家が受託者となることは、信託業法に抵触する可能性があります。

業として受託者になる場合は、金融庁の免許を得る必要があるからです。

家族信託が必要ない、代表的な4つのケースについて解説します。

家族信託は、資産凍結回避や相続対策として有効な仕組みです。しかし、その組成には高度な法律の知識が必要であり、一般の方が自分で正しく組成することは難しいといえます。

ファミトラでは相談者とその家族の想いや状況・要望を整理し、ファミトラの関連不動産会社のファミトラリアルティと連携しながら、弁護士や司法書士等の専門家との間に立って、家族信託契約の手続きが順調に進むよう、調整を行う役割を担う専門家(家族信託コーディネーター)が、無料相談を受け付けています。

家族信託について、ご不明な点がございましたらぜひお問い合わせください

また、家族信託についての基礎知識を知りたい・学びたい方は、以下の無料オンラインセミナーへもぜひご参加ください。

\これを読めば全てがわかる1冊ができました!/

家族信託の仕組みや実際にご利用いただいた活用事例・よくあるご質問のほか、老後のお金の不安チェックリストなどをまとめたファミトラガイドブックを無料プレゼント中!