1人で悩んでも家族のお金の問題は解決しません。わからないことは家族信託のプロにお任せを!

お客様のご状況に合わせて最適な方法を幅広くご提案・サポートいたしますので、お気軽にご相談ください。

平日 9:00~18:00でご相談受付中

1人で悩んでも家族のお金の問題は解決しません。わからないことは家族信託のプロにお任せを!

お客様のご状況に合わせて最適な方法を幅広くご提案・サポートいたしますので、お気軽にご相談ください。

平日 9:00~18:00でご相談受付中

家族信託は英語で「Family Trust(ファミリー トラスト)」 ファミトラという社名は、家族信託の英語表記である「Family Trust(ファミリートラスト)」に由来して名付けられました。

平成18年(2006年)の信託法改正により、翌年の平成19年に施行された制度ですが、 まだまだ認知度が低く「家族信託の代名詞的なサービスになる」という想いのもと、「家族信託を、あたりまえに。」というビジョンを掲げ、事業を開発・運営しています。

近年、テレビやその他多数のメディアで取り上げられるなど注目を集め始めているものの、今はまだ一般的に認知されていない「家族信託」を、ゆくゆくは誰にでも手が届く老後の財産管理手法の一つとして広げていくことが、私たちの目指す姿です。

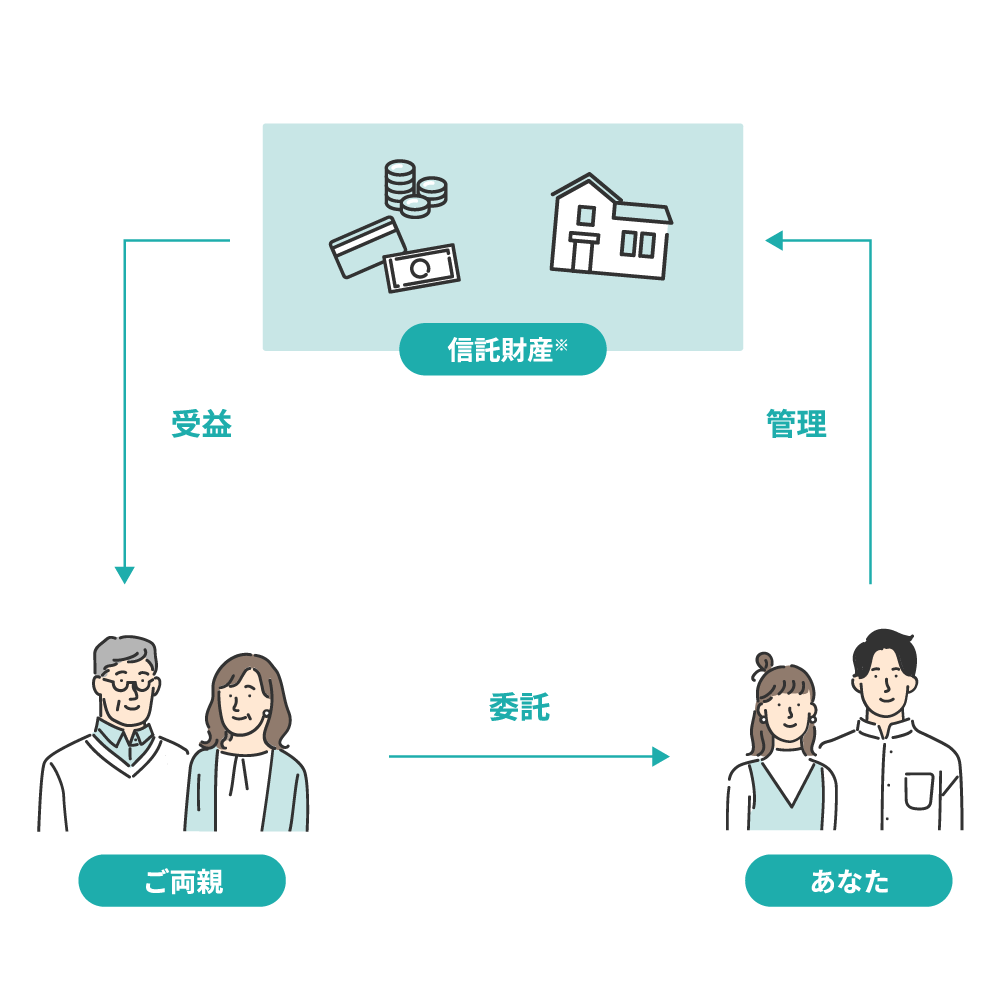

家族信託のしくみ

家族信託とは、判断能力があるうちに大切な財産を信頼できるご家族に託すことにより、たとえ認知症などにより判断能力が低下した後でも、ご本人の希望やご家族のニーズに沿った、柔軟な財産の管理や運用を実現することを目的としたしくみです。

※信託財産とは、信託契約に基づき、管理や処分を行う財産であり、居住用不動産、預貯金、有価証券等が様々な財産が該当します。

もしも認知症と診断されてしまったら…

ご両親が要介護認定されてしまったり、病気や怪我から認知症を発症してしまった場合、その方の判断能力がないとみなされ、銀行口座からお金を引き出せなくなったり、不動産を売却できなくなったりします。 認知症対策を何もしていないと、介護費用や入院費用を用意できなくなってしまいます。

家族信託の他にも、ご両親の判断能力が低下した場合にリスク対策できる方法がいくつかありますが、対策方法によってもメリット・デメリットがでてきます。

成年後見制度とは?

成年後見制度とは、認知症などにより 判断能力が低下した本人に代わって、財産管理や身上監護を家庭裁判所により選ばれた後見人に任せる制度です。 認知症になった時のお金の管理ができるようになる一方で、柔軟な財産管理ができなくなることや、毎月の高額な支払いが発生すること、一度選任した後見人は二度と解任できないことなど、多くの問題を抱えています。

認知症保険とは?

認知症による経済的なリスクをカバーすることに特化した保険です。 多くの認知症保険では認知症の診断を受けた時や認知症を原因とする怪我・病気による入院・手術をする時に、一時金を受け取ることができます。 ただし、受け取れる一時金は100万円程度なのに対し、認知症になったときにかかる介護費用は500万円程度。 認知症保険だけで将来の介護費用を賄うことはできません。

ファミトラは、家族信託というしくみを利用して、ご両親の資産の管理・運用・処分を信頼できるご家族に託すことにより、認知症などを原因とする資産の凍結を防止することを目的としたサービスです。 家族信託は、委託者の財産を受託者に託し、委託者やご家族の希望・ニーズに沿った柔軟な資産管理の実現を目的としたしくみです。

ファミトラは、次の二つのサービスから構成されています。

家族信託組成サポートサービス

選任の担当者がお客様の課題や希望を伺った上で、最適な家族信託組成プランのご提案から実際に信託契約を締結するまでを総合的にサポートいたします。

信託監督人サービス

家族信託の開始後は、当社が信託監督人として、信託の安定的な運営のお手伝いをすることによって、委託者とご家族のみなさまに安心を提供いたします。

ファミトラの基本サービス(家族信託組成サービス、信託監督人サービス)をご利用いただくための料金です。 信託財産には現金のほか居住用・賃貸用の不動産を含めることができます。

※不動産の場合、固定資産税評価額をもって信託財産評価額に算入します。

| 初期費用 | 月額費用 |

|---|---|

| 50,000円※1〜 (税込 55,000円〜) 家族信託組成 コンサルティング | 2,480円※2 (税込 2,728円) 専門家への相談 アプリ利用 |

家族信託の組成には、上記初期費用及び月額費用の他に下記記載の費用が発生します。

※ 具体的な金額は条件により異なりますので、詳しくはお問い合わせください。

オプションで以下の信託財産を組み込むこともできます。組成後に信託する財産を追加することも可能ですが、追加された財産に応じて料金が変動する可能性があります。

有価証券

非上場株式や宝石等

組み込みたい信託財産のご相談につきましては、お問い合わせからお願いいたします。

信託DXで圧倒的なコストパフォーマンス

これまで家族信託は高価格が当たり前でした。業務はアナログで効率が悪く、多くの士業を長時間拘束していたからです。ファミトラは、アナログな家族信託の手続きを独自のシステムの力で効率化しました。家族信託の低価格化を実現し、他社と比較して圧倒的にリーズナブルな価格で提供しています。

親しみやすさと敷居の低さの顧客体験

ファミトラはお客様とのやりとりを皆さんが慣れ親しんでいるLINEで行っています。「ちょっとした疑問も気軽にきけて助かる」とご好評をいただいております。

大手企業との提携や出資による安心感

革新的な仕組みが評価され、ファミトラは、多くの大手企業とパートナーシップを結んでおります。

チームファミトラでサービス提供

家族信託はまだ馴染みのない仕組みのため家族信託を扱える専門家は少なく、本当に頼れる専門家を探すことさえ難しい現状があります。ファミトラは、社内の司法書士やコンサルタントのみならず、家族信託に精通した全国の司法書士・弁護士とのネットワークを駆使して「チームファミトラ」としてワンストップでお客様を支援いたします。

一生涯安心の継続サポート

家族信託は締結して終わりではありません。締結後の運用や相続時にお悩みはつきものです。ファミトラは締結後も伴走支援いたします。「人生100年時代のコンシェルジュ」として、老後のお悩み解決はファミトラにお任せください。

最初は任意後見制度の利用を検討していましたが、調べるほどハードルが高く感じため「家族信託」へ。介護と育児を両立するのは難しいと思っていたので、気持ち的にもだいぶ楽になりました。

今回の家族信託で事前にその対策ができて本当に良かったです。父の意向に沿って資産を私が管理して、いざという時もそこから支払える形になったので、心配する必要がなくなりました。

何をどう相談したらいいのかもわからないくらいの状態だったのにも関わらず、本当に親身になって「うちの家族にはどれが一番合っているか」を一緒に考えてくださり、心強かったです。

家族信託をきっかけに、父との信頼関係が修復されて本当に良かったです。今後もしものことがあった場合も、いつでも気軽にファミトラさんに相談できるということにホッとしています。

家族信託だけでなく、ファミトラリアルティさんが借地権付き物件という特殊な自宅の相談にも快く応じてくださりました。何もわからない素人を解決まで導いていただき本当に感謝です。

「家族信託は資産をたくさん持っている方だけが利用できる制度なんだな」と挫折しそうになって悩んでいた時に、ファミトラさんという選択肢があって本当に良かったと感じています。

ファミトラさんは司法書士や弁護士など周辺専門家とのネットワークが整っていたので、自分で探す負担なく、手続きごとに関連する専門家を紹介してもらえてすごくありがたかったです。

ファミトラさんは費用が安いのはもちろんのこと、敷居が高くなく気軽に相談できたのが良かったです。レスポンスも早いので、まずは気軽に相談してみたらいいんじゃないかと思います。

私の家族の事情を汲み取って、ファミトラさんが一緒になって家族信託を組み立ててくださったお陰で、親自身だけでなく家族の将来のことまで安心できるようになり本当に良かったです。

家族信託により、不動産を売却できず介護費用を捻出できなくなるかもしれないという不安から解放されました。自分一人では絶対にできないことだったので、ファミトラさんに感謝です。

文字だけではどうしてもわかりにくい家族信託の仕組みを、アニメーションを使ってわかりやすく解説した動画を用意しております。ぜひご確認ください。

家族信託をご利用いただく場合、以下のステップで家族信託の締結を行い、お客様の資産を安全に管理します。

まずはファミトラにお問い合わせください。あなた専任の担当者が電話・オンライン会議システムを通して、あるいは直接お客様にお会いして、家族信託の概要や他の制度と比較したメリット・デメリットのご説明をいたします。

その後、お客様においてご検討いただいた上で、家族信託や将来の資産管理について、ご家族内でのご相談をしていただきます。 ご家族でのご相談の際に疑問点が生じましたら、些細なことでもかまいませんので、お気軽に担当者にお問い合わせください。

委託者となる方をはじめとするご家族のご理解が得られたら、ご家族で達成されたい内容、信託される資産の内容を踏まえて、より具体的な検討を進めるための有料相談をさせていただきます。

有料相談では、お客様とご家族が達成したい内容の詳細や、家族構成、資産構成などを踏まえて、どのような形の信託契約を結ぶべきか、どのような管理方法をとるべきかについて、具体的なプランの検討・ご提案をさせていただきます。

お客様とご家族の間で改めて相談し決定していただいたプランに基づいて、別途選任される弁護士が信託契約書の草案を作成し、契約の内容についてご家族に説明をいたします。

信託契約の当事者となるご家族のみなさまが、契約内容について合意されましたら、資産を託す委託者と資産を託される受託者、信託監督人となる当社およびその他当事者との間で信託契約を締結します。

締結された信託契約に基づき、口座凍結を防ぐために受託者名義で家族信託専用の銀行口座(信託口口座)を開設し、その口座で信託財産とされた現金を管理します。

不動産については、信託財産であることを対外的に明らかにするために信託の登記を行います。その他の資産については、その資産の内容に応じて必要な管理を行います。

これらの手続きについてもスムーズに行えるよう、ファミトラがサポートいたします。詳しくは担当者にお問い合わせください。

管理された資産が凍結されることはありません。

信託監督人のサポートのもと、信託契約書に従って信託財産を管理することで、ご両親とご家族のみなさまの希望通りに、そして安心して資産を活用することができます。

全国対応可能

もしものことが起こる前に対応しておくことで、家族の絆や幸せを受け継ぎ、家族信託で大切な人たちを守ります。ひとりで悩まずにまずは専門家に相談してみませんか?

24時間いつでもお悩みをご相談ください