1人で悩んでも家族のお金の問題は解決しません。わからないことは家族信託のプロにお任せを!

お客様のご状況に合わせて最適な方法を幅広くご提案・サポートいたしますので、お気軽にご相談ください。

平日 9:00~18:00でご相談受付中

1人で悩んでも家族のお金の問題は解決しません。わからないことは家族信託のプロにお任せを!

お客様のご状況に合わせて最適な方法を幅広くご提案・サポートいたしますので、お気軽にご相談ください。

平日 9:00~18:00でご相談受付中

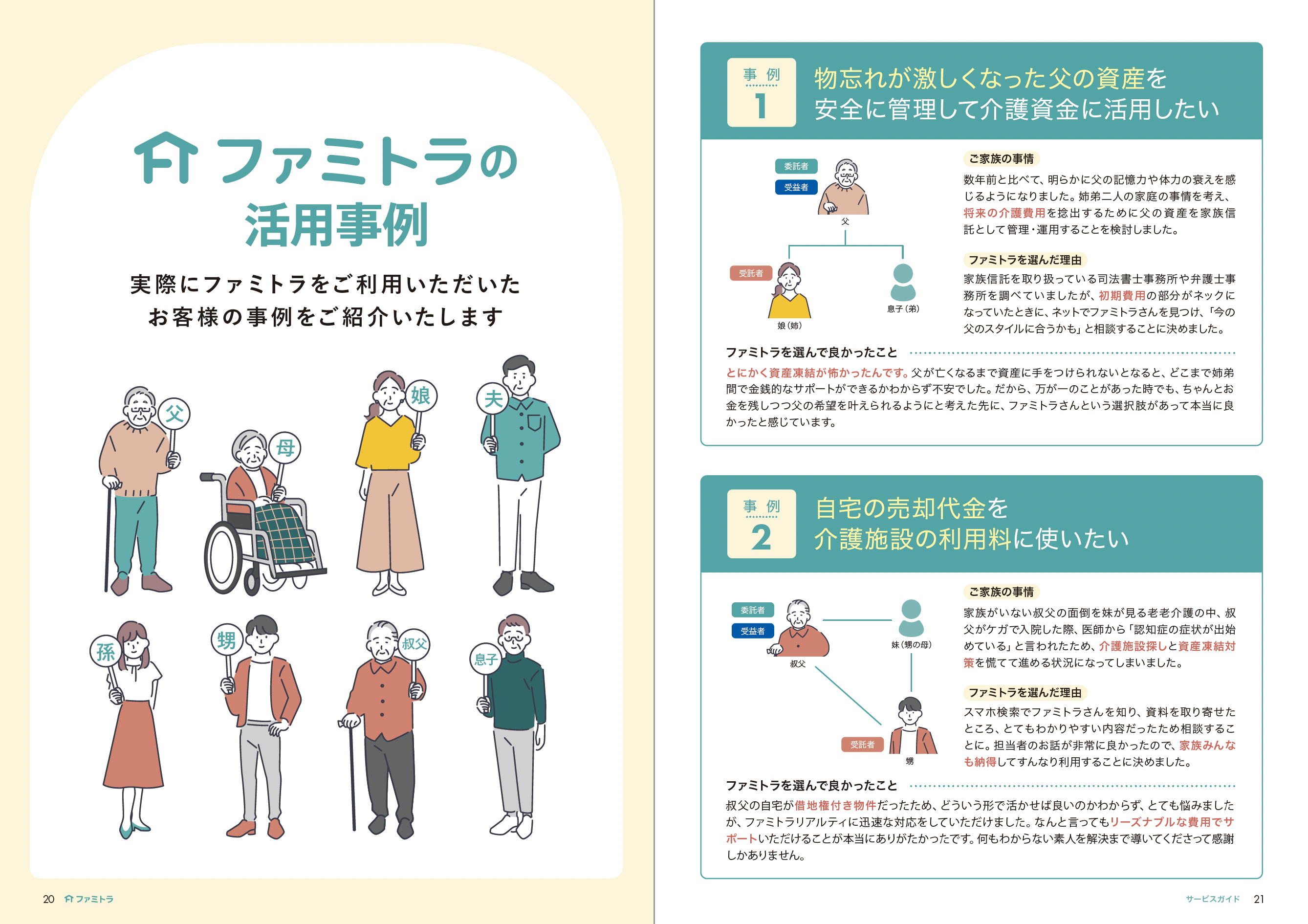

活用事例やよくある質問、家族信託の仕組みなどをまとめたファミトラガイドブックがお手持ちのスマホやパソコンで閲覧できます!

活用事例やよくある質問、家族信託の仕組みなどをわかりやすく約30ページにまとめたファミトラガイドブック(デジタル版)がお手持ちのスマホやパソコンで閲覧できます!

家族信託を活用すると、他の制度では実現できない財産管理や認知症対策が可能になります。

しかし、家族信託はいつでもできるわけではありません。認知症が進行すると、家族信託は組めなくなります。

軽微な認知症であれば、家族信託を組める余地はあります。家族信託を検討するのであれば、手遅れにならないうちに、手続きを急ぐ必要があります。

この記事では、家族信託と認知症との関係についてまとめています。

田中 総

(たなか そう)

司法書士

2010年、東証一部上場の不動産会社に新卒で入社し、10年以上に渡り法人営業・財務・経営企画・アセットマネジメント等の様々な業務に従事。

法人営業では遊休不動産の有効活用提案業務を担当。

経営企画では、新規事業の推進担当として、法人の立ち上げ、株主間調整、黒字化フォローの他、パートナー企業に出向して関係構築などの業務も経験。

司法書士資格を取得する中で家族信託の将来性を感じ、2021年6月ファミトラに入社。

急いで概要だけを掴みたい方はこちらの動画をご覧ください。この記事の内容を2分でまとめた解説動画です。

認知症の発症後は、財産管理に制限がかかります。

健康時に問題なくできた財産の管理や処分が、認知症の発症後は自由にできなくなります。

本人の財産を自由に動かせなくなる結果、家族の経済的負担も増えるため、認知症が周囲に与える影響は深刻です。

以下では、認知症の発症による主な問題点について解説します。

認知症になると本人の銀行口座が凍結になる可能性があります。

認知症患者は、詐欺・横領などの犯罪被害に遭いやすく、本人の財産保護のため銀行側で口座凍結処理をする場合があるためです。

いったん口座が凍結されると、本人の家族であっても、預金の引き出しは容易でなくなります。

凍結の結果、本人の代わりに、家族が介護費用を立て替えなければならないこともあるでしょう。

口座凍結に対する対策は複数あります。しかし、事前に準備しておかないと、預金引き出しがスムーズにできません。

認知症を理由とする口座凍結リスクを理解し、事前に対策しましょう。

認知症が進行すると、本人による不動産売却ができなくなります。

契約には意思能力が必要ですが、認知症患者には意思能力が欠けていると判断されるためです。

意思能力が欠けている者が不動産売買をしても、法律的に契約は無効です。

認知症の発症後、本人の財産を売却するには、何らかの対策が必要となります。認知症の発症後の不動産売却方法としては、成年後見制度や家族信託の利用が考えられるでしょう。

成年後見制度を利用すると、本人を代理して、後見人が不動産を売却できます。

しかし、後見制度で不動産売却をするためには、手続きに時間がかかりますし、裁判所の許可も必要です。

認知症後の不動産売却は、思いのほか手間を要するため、注意が必要です。

認知症の発症後は、保険金が受け取れなくなる可能性があります。

本人の意思が確認できないことを理由に、生命保険会社が手続きを拒否するケースがあるためです。

本人以外の者が代わりに保険金を請求する方法もありますが、手続きに手間を要します。

本人名義の生命保険や積立保険がある場合、認知症に備えて対策をしておいたほうが良いでしょう。

なお認知症後、本人名義の保険金を請求する方法は、次のとおりです。

認知症の発症後は、家族が本人の通院費用や介護費用を立て替えなければならなくなる可能性があります。

認知症の発症後は、本人の財産を自由に動かせなくなるからです。

認知症の発症後、本人の銀行口座は凍結されるおそれがあります。預金が引き出せなくなると、家族の立て替えで、治療費や介護費を捻出せざるを得なくなるでしょう。

また、意思能力との関係で、本人による財産売却もできなくなります。

施設への入所費用を実家の売却代金でまかなおうとしていた場合も、認知症の発症後は難しくなります。

やむを得ず、家族の貯金を崩して入所費用を支払うしかなくなるパターンもあるでしょう。

認知症の発症後は、相続税対策が難しくなります。

認知症になり意思能力がなくなると、あらゆる法律行為ができなくなるためです。

意思能力が否定される結果、不動産の購入や生前贈与など、一般的な相続税対策はどれも難しくなります。

成年後見制度を利用すれば、認知症の発症後でも財産の管理は可能です。しかし、成年後見制度では、財産の処分に制限がかかります。

裁判所の許可があれば売買や贈与ができる可能性もありますが、相続税対策目的の財産の処分は認められないのが通常です。

なお、認知症の発症後は遺言書の作成もできなくなるため注意しましょう。

家族信託は、本人が認知症になっても影響を受けず管理を任せ続けられるため、認知症対策として有効です。

家族信託は、財産の管理を他人に任せる仕組みです。家族信託は、委託者、受託者、受益者の三者で構成されます。

家族信託で信託できる財産は、金銭に限らず、有価証券から不動産まで広く含みます。

親が子どもに不動産の管理を任せる事例が、家族信託の典型例といえるでしょう。

ここでは、認知症対策に家族信託をおすすめする理由についてまとめています。

認知症により本人の意思能力が低下した事実を金融機関が知ると、口座が凍結される恐れがあります。

しかし、家族信託を組成し信託専用の口座を開設しておけば、本人が認知症になった場合でも、信託専用の口座から受託者が生活費を引き出すことができます。

また、信託契約に定めておけば、財産を運用することもできます。

このように、認知症発症後も口座が凍結されない点も家族信託をおすすめする理由です。

本人が認知症になっても、契約に影響を与えない点が家族信託の特徴です。

家族信託を組むと、不動産の名義は本人から受託者へと変更されます。

不動産の名義人が受託者である以上、不動産に関する契約は、受託者の意思能力のもとに行われます。

家族信託後は、本人(委託者)の意思能力は問題になりません。

さらに家族信託を活用すると、利益獲得を見こした積極的な不動産の管理・運用・売却も可能になります。家族信託であれば、相続税対策目的の不動産処分もできるでしょう。

財産保全の範囲内でしか管理・売却が認められない成年後見制度と大きく異なる点です。

家族信託を活用すると、認知症の発症後でも介護費用を本人の財産から捻出しやすくなります。

認知症の発症後は、本人の財産を動かしづらくなるのが通常です。

預貯金であれば口座凍結により預金が引き出せない状態になりますし、不動産であれば意思能力との関係で売却ができなくなります。

しかし、家族信託をあらかじめ組んでおけば、認知症の影響を受けず、本人の財産を動かせるようになります。

預金の引き出しや不動産の売却が可能になる結果、通院費用や介護費用の捻出も容易になるでしょう。家族が費用を立て替える必要がなくなります。

成年後見制度においては、財産は最低限の利用しかできません。

自宅の売却の他、資産運用や相続税対策をしたくても、そのような用途での利用は認められないか、裁判所の許可が必要になります。

しかし、家族信託であれば、契約時に定めた目的の範囲内であれば柔軟な財産管理が可能です。

ある程度自由に財産を活用したい場合は、家族信託がおすすめです。

家族信託の強みは、効力の発生を待たずにすむ点です。認知症の発症後は本人の口座が凍結されますが、成年後見制度を利用すれば、家族信託を組まずとも預金の引出しが可能です。

しかし、成年後見の手続きの完了には書類の準備などが必要であり、少なくとも2〜3カ月の時間を要します。

家族信託であれば、成年後見制度のような手間がいりません。

あらかじめ家族信託契約を締結しておけば、すぐさま効力が発生します。

お金や不動産などの財産を子どもに渡す方法には、家族信託だけでなく生前贈与という方法もあります。

生前贈与では贈与税や不動産取得税などの税金がかかりますが、家族信託の組成だけではこれらの税金はかかりません。

贈与税は贈与額の10%〜55%、不動産取得税は不動産評価額の3〜4%がかかるため、かなり大きな出費になります。

しかし、家族信託は依頼する本人が生きている間、認知がはっきりしている間に一時的に受託者に預ける制度であるため、税金がかからないのです。

なお、受益者の死亡により信託が終了し、財産の分配が行われる際には相続税が発生します。

家族信託を活用すると、認知症の影響を受けずに相続税対策の継続が可能になります。

相続税対策には、財産の処分を必要とするものが多いです。

生前贈与や不動産購入などの相続税対策は、財産の処分をともないます。

認知症になれば、財産の処分が難しくなり相続税対策が頓挫するでしょう。

しかし、家族信託で財産の処分権限を家族などに与えておけば、認知症の発症後も相続税対策を実行できます。

遺言には相続方法を決定できるほどの非常に強い効果がありますが、家族信託にも同じような効果があります。

遺言書は本人が単独で作成するのに対し、家族信託は委託者と受託者の双方の合意により契約内容を決めます。

さらに、家族信託は委託者と受託者の双方の合意がなければ変更もできないため、遺言のように書き換えが複数起きるなどの問題も生じません。

このように、家族信託で相続方法を決めていれば、遺言書と同じような効果がある点も家族信託をおすすめする理由の1つです。

遺産相続時、相続方法が決まっていない場合、トラブルになるケースが多くあります。

特に多いトラブルが不動産の相続です。

不動産の相続方法が決まっていなければ、相続税の支払いが遅れることがあります。

場合によっては延滞税を支払うことになったり、共同での管理における意思決定がうまくいかず、不動産を放置することになってしまったりすることが考えられます。

しかし、家族信託であれば、相続方法を決めておくことができるため、遺産相続時の遺族の負担が軽減できます。

家族信託は、相続人に認知症患者がいる場合の財産承継にも役立ちます。

通常、相続人に認知症患者が含まれる場合、遺産分割協議は難航します。

遺産分割協議は相続人全員の合意が必要であるところ、認知症患者は意思能力を欠くため、そのままでは遺産分割協議を進められなくなるためです。

しかし、家族信託を組んで、判断能力のある家族に財産管理を任せておけば、遺産分割協議を経ずとも財産の承継が可能になります。

信託財産は、遺産分割協議をせずとも処分が可能だからです。

お悩みの方は無料相談・資料請求をご利用ください

法務・税務・不動産・相続に関する難しい問題は1人で悩んでも問題は解決しません。わからないことは家族信託のプロに無料で相談してみませんか?

家族信託コーディネーターが、ご家族に寄り添い、真心を込めて丁寧にご対応します。お客様のご状況に合わせて最適な方法を幅広くご提案・サポートいたします。

お気軽にまずは無料相談をご活用ください。

法律的な問題・税務に関する問題・不動産・相続に関する難しい問題は1人で悩んでも問題は解決しません。わからないことは家族信託のプロに無料で相談してみませんか?

家族信託コーディネーターが、ご家族に寄り添い、真心を込めて丁寧にご対応します。お客様のご状況に合わせて最適な方法を幅広くご提案・サポートいたします。

お気軽にまずは無料相談をご活用ください。

電話受付時間:9:00〜18:00(平日)

家族信託はどのような手続きを経ることで利用できるのでしょうか。

ここでは、家族信託の手続きの流れを解説します。

はじめに、家族信託の目的と内容を決めます。

自身の生活の保護以外にも、相続税対策や資産運用などをしたいのか、専門家の管理のもと資産を厳格に管理したいのかなど、様々な目的が考えられます。

成年後見制度などの制度と比較し、家族信託が目的に合致すれば、家族信託の内容を決めます。

委託者や受託者、受益者などは誰か、家族信託の具体的な内容は何かなどを決めましょう。

家族信託の内容が決まれば、信託契約書の作成を行います。

信託契約書の内容は、非常に重要です。

信託契約書が適切に書けていなければ、事前に決めた目的に沿った財産の利用ができない可能性が出てきます。

信託契約書の作成では、条文の構成や文言の書き方など、様々な点に留意する必要があるため、弁護士や司法書士などの専門家に作成を依頼するのがおすすめです。

信託契約書は自分で作成するだけでも効力はありますが、公正証書にするのがおすすめです。

公正証書は公証人が公証役場で作成する公文書であり、原本は公証役場で保管されます。

公証人が作成することで契約の有効性を証明できる他、原本は公証役場で保管してくれるため紛失のリスクも防げます。

公正証書は最寄りの公証役場で作成でき、契約書の内容やお互いの意思を確認した後、受託者と委託者が印鑑を押せば作成完了です。

信託契約書が作成できたら、信託財産の名義変更を行う必要があります。

不動産を信託する場合には、不動産の信託登記手続き(登記申請とも呼ばれる)が必要です。

不動産の信託登記手続きは、不動産が所在している土地を管轄している法務局で行います。

登記手続きは、登記の専門家の司法書士に依頼するのが一般的です。

登記申請書や登記原因証明情報、信託目録など様々な書類が必要になるため、事前に司法書士に確認し、準備しておくのが望ましいでしょう。

信託財産を運用する受託者は、信託財産と自身の財産を分けて管理する必要があるため、専用の口座である信託口口座(しんたくぐちこうざ)を開設します。

銀行や証券会社によって信託口口座を開設できるかは異なるので、事前に確認をしておくのがおすすめです。

また、信託口口座を開設しても、通帳のみでしか管理ができない場合が多くあります。

通帳のみでしか管理ができないと、窓口でしか入出金ができず不便に感じることがあります。キャッシュカードを発行してもらえるか、ネットバンキングが利用できるかなども併せて聞いておくと良いでしょう。

これらの手続きを終えると、家族信託の運用が開始されます。

運用が開始した後でも、委託者と受託者の合意があれば契約内容を変更可能です。

しかし、委託者の判断能力がなくなると変更ができなくなるので注意してください。

家族信託を利用するには、どのくらいの費用が必要になるのでしょうか。

自分で手続きする場合と、専門家に依頼する場合に分けて解説します。

家族信託を自分で手続きする場合には、以下の費用が必要になります。

家族信託の手続きを弁護士・司法書士などの専門家に依頼する場合には、以下の費用が必要になります。

家族信託は、認知症時の資産凍結対策以外でも利用が適しているケースがあります。

以下で、詳しく紹介します。

未成年の子どもや障がいのある子どもがいる場合、親が認知症になった後に生活費に困ってしまう可能性があります。

また、障がいのある子どもを持つ場合、子どもに財産を相続したとしてもそれを上手く活用することが難しい場合もあります。

そうした場合に、親を委託者、子どもを受益者、親族などの信頼できる人を受託者とする家族信託契約を締結しておくことで、親に万が一のことがあった場合でも子どもは信託財産の運用で得た利益を得られます。

もし、親族などの第三者を受託者とすることが不安であれば、弁護士や司法書士といった専門家を信託監督人として選出することで解決できます。

多額の個人資産があり、複雑な財産管理が必要な場合も、意思能力が低下する前から財産管理を委託することができる家族信託の利用が適しています。

成年後見制度を利用すると、家族以外の人が成年後見人として選任されるケースが多く、本人や家族の希望通りに財産管理ができなくなる可能性がゼロではありません。

そのため、本人の意向に沿った柔軟な財産管理を実現するには、家族信託の方が適しているといえます。

金銭以外の財産管理や相続税対策について考えている方も、家族信託の利用から検討してみると良いでしょう。

家族信託は、会社を経営している人が後継者に事業を承継したいといった場合にも有効活用できます。

中小企業では一般的に、経営者が自社株式の大半を有しているケースが多いです。

事業承継を行うにあたって単純に株式を贈与してしまうと、多額の贈与税が生じてしまうリスクがあります。

かといって株式を経営者の元にとどめていると、経営者が認知症になるなどの事態が生じた場合、議決権を行使することができなくなり、会社経営や重要な決定などに支障が出ることも考えられます。

家族信託で経営者が所有している自社株式を信託財産とし、経営者を委託者兼受益者、後継者を受託者とすれば贈与税は発生しません。

現経営者の自社株にかかる権利のうち、信託設定によって議決権だけを切り出し後継者に移動させることができます。そのため、仮に経営者が認知症になった場合でも会社経営の機能不全を防ぐことができます。

家族信託を活用すれば、後継者に経営を任せながら会社の経営に携わり、経営者が亡くなった後は後継者が自社株式を相続するということも可能となるのです。

家族信託を利用すれば、受託者が委託者の代わりに不動産の運用や売却を行うことができます。

さらに、運用により生じた利益は委託者が受け取るよう設定することも可能です。

また、信託財産を元手に不動産を購入することはもちろん、建物を建てた場合なども受託者が管理できることから、不動産の管理を任せたいケースにおいて家族信託は適しているといえるでしょう。

一般的には、自分の財産を希望する人に相続したい場合、遺言によって相続人を指定することになります。

しかし、遺言では相続人の指定が可能である一方で、相続人が死亡した場合に次の相続人が誰になるのかまで指定することはできません。

その点、家族信託であれば、二次相続以降の相続人まで契約の中であらかじめ定めておくことができます。

一般的な相続に比べ、委託者の希望通りの相続が実現できる可能性が高まるという点も、家族信託をおすすめする理由の1つといえます。

お悩みの方は無料相談・資料請求をご利用ください

法務・税務・不動産・相続に関する難しい問題は1人で悩んでも問題は解決しません。わからないことは家族信託のプロに無料で相談してみませんか?

家族信託コーディネーターが、ご家族に寄り添い、真心を込めて丁寧にご対応します。お客様のご状況に合わせて最適な方法を幅広くご提案・サポートいたします。

お気軽にまずは無料相談をご活用ください。

法律的な問題・税務に関する問題・不動産・相続に関する難しい問題は1人で悩んでも問題は解決しません。わからないことは家族信託のプロに無料で相談してみませんか?

家族信託コーディネーターが、ご家族に寄り添い、真心を込めて丁寧にご対応します。お客様のご状況に合わせて最適な方法を幅広くご提案・サポートいたします。

お気軽にまずは無料相談をご活用ください。

電話受付時間:9:00〜18:00(平日)

多くの場合、本人に認知症のような症状がみられはじめてから家族信託の利用を検討するケースが一般的です。

「認知症になっても家族信託は利用できるの?」といった疑問を抱えている方もいるのではないでしょうか?

ここでは、家族信託は本人が認知症になってからでも組成することができるのかについて解説します。

本人が認知症を発症しており、すでに意思能力を喪失してしまっている場合は家族信託を組成することができません。

家族信託は契約行為であり、本人の意思能力が必要となるためです。

とはいえ「認知症になった=家族信託が利用できない」というわけではありません。

意思能力の有無によって利用可否が決定されるため、軽度の認知症であれば家族信託の組成が認められるケースもあります。

しかし、軽度であっても認知症発症後の家族信託は、発症以前と比較して確実に意思能力が低下していることは言うまでもありません。

そのため、認知症発症前の組成に比べると、後からトラブルが発生しやすくなります。

こうした事情も踏まえ、家族信託の組成を検討している場合には、本人の意思能力が低下する前に家族信託契約を結ぶことをおすすめします。

前述したように認知症発症後の家族信託の組成は意思能力の有無が焦点となるため、軽度の認知症であれば家族信託の組成が可能となるケースもあります。

しかし、認知症は個人ごとに症状の程度が異なることから判定は難しいです。医師が軽度認知症であると診断したからといって、家族信託の組成が認められるわけではありません。

公正証書作成の際、本人が問題なく意思表示でき契約内容を理解していると公証人が判断した場合は、信託契約を締結することが可能です。

もし、認知症の進行度合いにより家族信託が利用できないと診断された際は、法定後見制度の利用を検討してみても良いかもしれません。

家族信託の組成が可能かどうかについては、最終的に裁判所が判断する問題であるため、明確な判断基準は設けられていません。しかし、参考までに以下の項目が考えられます。

また、上記以外の場合でも、本人が意思表示を行うことができないと疑われるようなケースでは、家族信託の組成が認められないこともあります。

前述した医師による認知症の診断も、家族信託の利用可否を決定するうえで考慮されないわけではありません。判断に迷う場合は、早めに家族信託に詳しい専門家へ相談するようにしましょう。

要介護認定と家族信託の可否は、直接的には、関係ありません。

要介護認定を受けた方であっても、家族信託を組める可能性はあります。

家族信託で求められるのは、意思能力・判断能力であって、身体的な能力までは必要としないためです。

判断能力が備わっている限り、身体が不自由であっても、家族信託契約は有効に締結できます。車いす生活の方であっても、家族信託を組める余地はあります。

要介護認定者は、家族信託を組めないと思い込んでいる方もいますが、そんなことはありません。家族信託で必要なのは、意思能力・判断能力です。

家族信託を組む前に、認知テストで確認する方法もあります。

家族信託を組めるためには、意思能力・判断能力が必要です。

しかし、意思能力・判断能力が備わっているかの判定は曖昧な部分もあります。十分な判断能力があると見込んで家族信託を組んだ結果、後から判断能力を問題視されるリスクもあるでしょう。

そこで、心配な方には、事前の認知テストをおすすめします。認知症の度合いを測定するための有名なテストとして、長谷川式認知症スケールがあります。

長谷川式認知症スケールが気になる方は、医療機関に問い合わせましょう。

ここでは、軽度認知症の方が家族信託を組成する際の注意点を2つ解説します。

家族信託を依頼した本人が亡くなった際に行う遺産分割協議でトラブルが起きる可能性があります。

信託契約で相続方法が決められている場合、契約内容に沿って相続が行われます。

しかし、家族信託に関わっていない相続人から、軽度認知症である本人が結んだ家族信託契約が有効ではないという主張がなされる可能性があるのです。

遺産分割協議でのトラブルを防ぐためにも、あらかじめ家族信託の組成に関して相続人全員の合意を得ることが大切です。

家族信託の組成が有効であるかは、公証人や裁判所により判断がなされます。

信託契約を締結する際に本人が契約内容を理解していなければ、信託契約は無効となり、家族信託の組成は無効となります。

丁寧にわかりやすく説明をし、本人が契約内容を理解できるようにすることが大切です。

家族信託契約書は、公正証書で作成しましょう。

軽度の認知症であれば判断能力が認められ、家族信託契約を有効に組める余地はあります。

しかし、契約の有効性を確実に証明するためには、通常の契約書では心もとないです。

公正証書で契約を交わせば、契約の有効性はより確実になるでしょう。

公正証書は、公証人の立ち会いのもと契約書が作成されるため、契約の有効性を疑われるリスクを防げます。

本人が認知症を発症し、すでに意思能力を喪失してしまっている場合は、家族信託で財産を管理することはできません。

そのような場合に利用できる制度の1つとして「法定後見制度」が挙げられます。

法定後見制度とは、認知症や精神上の障がいなどにより意思能力が不十分な人に対して適用される保護制度のことです。

家庭裁判所への申し立てによって選ばれた法定後見人が、本人の代わりに財産や権利を保護する役目を担います。

また、法定後見制度は、本人の意思能力の程度に応じて以下の3つに分けられます。

それぞれにおいて法定後見人の権限が異なるため、利用前にしっかりと確認しておくようにしましょう。

ここでは、法定後見制度のメリットとデメリットについて解説します。

法定後見人は、本人が自分にとって不利益な契約をした場合、取り消すことができます。

ここでいう「不利益な契約」とは、不要であるにも関わらず訪問販売で高価な健康器具を購入してしまった場合や、何社もの保険会社と似たような契約を結んでしまった場合などです。

また、裁判所が選定した法定後見人が財産管理を行うことから、身近な人による使い込みを防止できるという点があります。

その他にも、本人が自身で介護サービスや施設入所に関する契約などを行うことができない場合に、法定後見人が代理で行えることなどが挙げられます。

法定後見制度にはメリットがある一方で、いくつかのデメリットも存在します。

法定後見制度を利用するためには家庭裁判所の審判が必要となるため、後見開始までにそれ相応の手間と時間がかかることが挙げられます。

個々の案件によって多少の差はあるものの、後見の申し立てから後見開始の審判が下されるまでに、早くても2カ月以上かかるケースがほとんどです。

審判が確定し、後見登記事項証明書を取得できるまでには、3~6カ月ほどの時間がかかってしまうことも珍しくありません。

また、法定後見人として家族以外の専門家が選任された場合は、報酬の支払いが生じることもデメリットといえるでしょう。士業ごとに金額は異なるものの、大体10~30万円ほどの費用が必要です。

そして、法定後見制度では、本人の財産を家族が運用したり、相続税対策を講じたりすることができないため注意しなければなりません。

お悩みの方は無料相談・資料請求をご利用ください

法務・税務・不動産・相続に関する難しい問題は1人で悩んでも問題は解決しません。わからないことは家族信託のプロに無料で相談してみませんか?

家族信託コーディネーターが、ご家族に寄り添い、真心を込めて丁寧にご対応します。お客様のご状況に合わせて最適な方法を幅広くご提案・サポートいたします。

お気軽にまずは無料相談をご活用ください。

法律的な問題・税務に関する問題・不動産・相続に関する難しい問題は1人で悩んでも問題は解決しません。わからないことは家族信託のプロに無料で相談してみませんか?

家族信託コーディネーターが、ご家族に寄り添い、真心を込めて丁寧にご対応します。お客様のご状況に合わせて最適な方法を幅広くご提案・サポートいたします。

お気軽にまずは無料相談をご活用ください。

電話受付時間:9:00〜18:00(平日)

ここでは家族信託と認知症に関して、よくある質問に回答します。

口座凍結リスクの回避や相続税対策の継続可能性など、家族信託は認知症対策としてのメリットがたくさんあります。

家族信託を組んでおけば、認知症の発症後も本人の口座からお金を引き出せますし、相続税対策目的で財産を管理・処分することもできます。

しかし、家族信託は、認知症前に組む必要がある点には注意が必要です。認知症の発症後は、意思能力との関係で家族信託を組めなくなるためです。

家族信託を検討される方は、手遅れにならないうちに早めの相談をおすすめします。

ファミトラでは家族信託の無料相談を受け付けています。家族信託が気になる方は、ファミトラまでご相談ください。

これを読めば「家族信託」のことが丸わかり

全てがわかる1冊を無料プレゼント中!

家族信託の仕組みや実際にご利用いただいた活用事例・よくあるご質問のほか、老後のお金の不安チェックリストなどをまとめたファミトラガイドブックを無料プレゼント中!

これを読めば「家族信託」のことが

丸わかり!全てがわかる1冊を

無料プレゼント中!

PDF形式なのでお手持ちのスマートフォンやパソコンで読める。「家族信託」をまとめたファミトラガイドブックです!